Mis à jour le 30 janvier 2026

Le temps de l'évolution

Décryptez l'épargne en toute simplicité

Temps de lecture : 12 minutes

L'avantage des versements réguliers

Pour investir sur votre contrat d’assurance vie, il est possible d’effectuer des versements réguliers. Cette solution permet de ne plus avoir à se soucier du moment de l’investissement en fonction de l’évolution des marchés financiers.

En quoi consistent les versements réguliers ?

Effectuer des versements réguliers au sein de son contrat d’assurance vie revient à investir périodiquement un certain montant sur des supports d’investissement.

Leur répartition doit donc être définie au préalable, ainsi que la périodicité des versements qui peut être :

Le montant de vos versements dépend de vos revenus et de vos souhaits. Il est possible d’opter pour un montant assez faible dans le cas de versements réguliers, ce qui rend cette solution accessible au plus grand nombre.

L’avantage de cette solution est de faciliter la gestion des investissements. En effet, les versements sont effectués automatiquement et vous n’avez pas à surveiller les fluctuations des marchés financiers. Le mécanisme de volatilité lié à la hausse ou à la baisse des marchés financiers est atténué par la régularité des versements qui permet de lisser l’investissement.

Une stratégie d'investissement à long terme

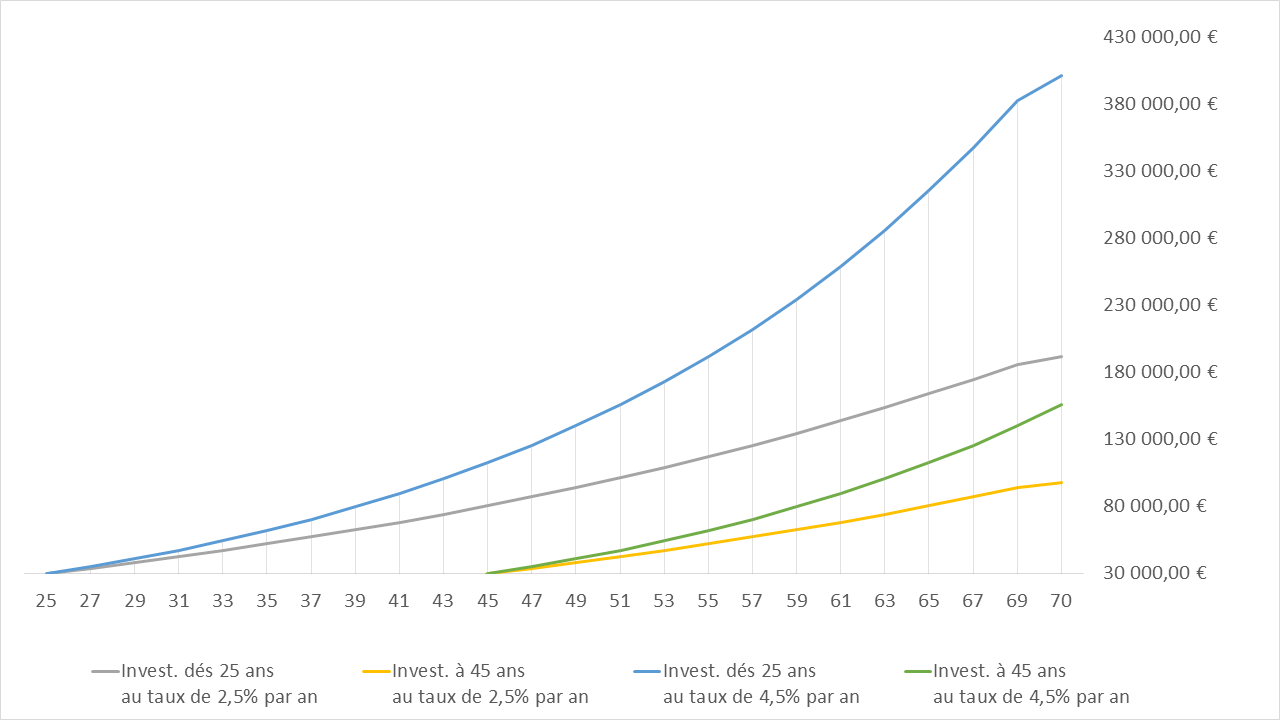

Avec des versements réguliers, le montant de votre capital va augmenter progressivement. C’est donc une stratégie qui s’inscrit dans la durée. De plus, les gains générés par les investissements peuvent être automatiquement réinvestis selon la répartition des supports qui aura été choisie.

L’idéal est donc de commencer les versements le plus tôt possible, même avec de faibles montants, dans le but de faire fructifier son épargne. En fonction de vos revenus, vous pourrez par la suite augmenter ou diminuer le montant des versements.

Quel est l'intérêt des rachats partiels programmés ?

Il peut arriver que vous ayez besoin de retirer une partie de votre épargne liée à une assurance vie. Vous pouvez alors procéder à ce qu’on appelle un rachat partiel programmé. Ainsi, vous bénéficierez d’un complément de revenu régulier.

Qu'est-ce qu'un rachat partiel programmé ?

Le rachat partiel programmé correspond à un retrait récurent du capital disponible sur le contrat. Il peut être mis en place dès la souscription ou à n’importe quel autre moment.

Quels sont les avantages ?

C’est une solution qui vous permet de maîtriser votre épargne. Vous pourrez décider d’augmenter ou de diminuer le montant et la fréquence de vos rachats, selon les conditions générales de votre contrat. Et ainsi bénéficier d’un complément de revenu régulier, par exemple, pour compléter votre retraite.

Le reste du capital continue d’être investi sur le contrat d’assurance et sera ainsi transmis au(x) bénéficiaire(s) en cas de décès.

Rachats partiels programmés, comment cela fonctionne ?

C’est une possibilité offerte au sein de votre contrat d’assurance vie. Une simple demande auprès de votre conseiller vous permettra d’en bénéficier. Ce service est généralement gratuit mais selon votre contrat, il peut être payant. Ces informations sont détaillées dans les conditions générales. Son arrêt n’entraîne en principe aucuns frais et peut être décidé à tout moment.

La fréquence des rachats peut être :

Vous choisirez également le montant de vos rachats. Ceux-ci peuvent être adaptés en fonction de chaque situation (retraite, dépendance, frais occasionnels, etc.).

Quelle fiscalité en assurance vie ?

Vous effectuez un rachat partiel ou total, celui-ci bénéficie d'un traitement fiscal avantageux : dans la partie rachetée, seuls les produits sont imposés, le capital (= primes versées) ne l’est pas.

Depuis le 1er janvier 2018, les produits des contrats d'assurance-vie et des contrats de capitalisation sont fiscalisés différemment en fonction de la date des versements effectués

Les produits des versements effectués à compter du 27 septembre 2017, sont soumis à un prélèvement obligatoire forfaitaire unique (PFU). L'imposition est effectuée en deux temps :

Contrat de moins de 8 ans

Contrat de 8 ans ou plus

Prélèvement effectué par l'assureur

Taux de prélèvement forfaitaire obligatoire, à titre d'acompte

12,80%

7,50%

Régularisation par l'administration fiscale l'année suivante

Taux de PFU (prélèvement forfaitaire unique)

12,80%

Lors de la régularisation, pour les produits ayant déjà supporté le prélèvement opéré par l'assureur, aucune imposition ne sera due. Pour les produits ayant supporté le taux de 7.5%, l'administration fiscale prélèvera, le cas échéant, le complément d'impôt dû (différence entre 7,5% et 12,8%).

Concernant le seuil de part de versements de 150.000€ :

Les produits afférents aux versements effectués avant le 27 septembre 2017, restent soumis à l'ancienne fiscalité : leur fraction imposable est soit imposée au taux progressif de l'impôt sur le revenu du contribuable, soit sur option, soumise à un prélèvement forfaitaire libératoire selon l'ancienneté du contrat, aux taux suivants :

S'y ajoutent les prélèvements sociaux dus au taux global de 17,2%.

Notons que pour les rachats effectués à partir de la 8ème année, l'imposition des produits est effectuée après application d'un abattement global annuel pour un couple marié de 9 200 € et de 4 600 € pour une personne seule. Cet abattement vaut pour l'ensemble des bons ou contrats que vous détenez, et est imputé en priorité sur les produits issus des versements avant le 27/09/2017 puis sur les produits issus des versements effectués à compter du 27/09/2017 et taxés à 7,5 et en dernier sur les produits taxés à 12,8%.

Le démembrement de la clause bénéficiaire

Vous souhaitez que le capital de votre contrat soit transmis à votre conjoint à votre décès, puis dans un deuxième temps à vos enfants ? C’est possible, en prévoyant le démembrement du capital à verser aux bénéficiaires dans la clause bénéficiaire de votre contrat.

Qu’est-ce que le démembrement de la clause bénéficiaire d’un contrat d’assurance vie ?

Le démembrement de la clause bénéficiaire permet de faire bénéficier son conjoint du capital, sans léser ses enfants.

Au moment du décès du souscripteur, la transmission du capital à plusieurs personnes peut ainsi être prévue : le conjoint est souvent désigné comme le bénéficiaire de l’usufruit et les enfants, comme les bénéficiaires de la nue-propriété. En pratique, cela signifie que le conjoint peut utiliser le bien (ici le capital) mais n’en est pas le propriétaire.

Cette option est particulièrement intéressante, car elle permet d’assurer une transmission à ses enfants tout en protégeant son conjoint, également en l’absence de mariage ou de Pacs.

Intérêt pour l'usufruitier

Au moment du dénouement du contrat, lorsque les capitaux profitent au bénéficiaire usufruitier (le conjoint), on parle de quasi-usufruit, car le capital est ici un bien dit « consomptible ».

Le quasi-usufruitier peut donc utiliser le capital perçu, en disposer comme il le souhaite et même le faire fructifier comme s’il en était le bénéficiaire unique. Il jouit donc d’une grande liberté. Toutefois, en fin d’usufruit, c’est-à-dire à son décès, les nus-propriétaires disposeront d’une créance de restitution sur la succession du quasi-usufruitier.

Intérêt pour le ou les nu-propriétaires

Au terme du démembrement, le bénéficiaire de la nue-propriété reçoit un montant équivalent à celui perçu par l’usufruitier. Le nu-propriétaire est protégé, notamment en cas de dilapidation des fonds, car il est titulaire d’une créance de restitution. Il est ainsi possible de faire valoir cette créance sur le patrimoine du bénéficiaire de l’usufruit. Ainsi au décès elle viendra en déduction de l’actif successoral de l’usufruitier.

Quelle fiscalité ?

Le démembrement de la clause bénéficiaire peut représenter un véritable avantage fiscal dans le cadre d’une succession. Notamment lorsque l’usufruitier est le conjoint de la personne décédée et les enfants sont les nus-propriétaires.

En effet, si le couple était marié ou pacsé, le conjoint survivant reçoit l’usufruit sans être imposé : la loi TEPA de 2007 prévoit l’exonération des droits de succession dans ces conditions.

Les enfants désignés comme nus-propriétaires sont soumis à la fiscalité applicable à l’assurance vie et bénéficient de certains avantages :

Comment démembrer la clause bénéficiaire de son contrat ?

En amont

Avant de procéder au démembrement de la clause bénéficiaire, il est important de faire le point avec votre conseiller sur vos objectifs patrimoniaux et d’être bien renseigné sur tout ce que la démarche implique :

Pour ces raisons, le souscripteur peut prévoir dans la clause bénéficiaire démembrée une obligation de remployer les fonds dans un contrat d’assurance-vie ou de capitalisation dont la propriété sera répartie entre l’usufruitier et le(s) nu(s)-propriétaire(s). Ainsi il peut imposer des conditions quant à l’utilisation des fonds par l’usufruitier qui devra alors respecter ses volontés.

En pratique, le souscripteur rédige la clause bénéficiaire de son contrat, si besoin avec l’aide de son conseiller, et la transmet à l’assureur.

Si la clause bénéficiaire comporte une obligation de remploi, il est fortement recommandé de déposer cette clause auprès d’un notaire car la compagnie d'assurance n’a pas les moyens de vérifier le respect des obligations mises à la charge du bénéficiaire. La clause contenue dans le contrat devra alors renvoyer à la clause déposée chez le notaire.

Lors du décès

Lors du décès du souscripteur, la clause bénéficiaire démembrée sera exécutée. Si celle-ci comporte une obligation de remploi des capitaux dans un contrat d’assurance-vie ou de capitalisation, une convention de démembrement qui détaille les droits de l’usufruitier et du nu-propriétaire sera rédigée.

Il existe alors deux possibilités :

L’acte sous seing privé est réalisé par les différentes parties (ou par un tiers non officiel). Il est donc recommandé de l’enregistrer auprès des impôts afin que la convention atteste de la date du démembrement de propriété et du montant de la créance de restitution due au(x) nu(s)-propriétaire(s). Cette convention sera ainsi opposable à l’administration fiscale et permettra au(x) nu(s)-propriétaire(s) de justifier de l’existence et du montant de la créance de restitution qu’il dispose à l’encontre de la succession de l’usufruitier.

L’acte notarié, contrairement à l’acte sous seing privé, fait intervenir un représentant de la fonction publique (le notaire). Toutes les précautions sont alors prises, les identités des parties sont vérifiées et le notaire signe l’acte.

Comment s’assurer que le capital constitué soit bien reversé à vos bénéficiaires ?

C’est la question que tous les détenteurs d’une assurance vie se posent ! Un contrat d’assurance vous apporte une protection et des garanties. Toutefois, il peut arriver que ce dernier tombe en déshérence, c’est-à-dire dans l’oubli. Le bénéficiaire ne perçoit alors pas ses droits. Comment éviter cette situation ?

Qu’est-ce qu'un contrat en déshérence ?

Il arrive qu’à l’échéance d’un contrat ou après le décès de son titulaire, le capital de ce contrat ne soit pas réclamé ou reversé à ses bénéficiaires. La déshérence peut survenir au moment du décès de l’assuré ou au terme du contrat.

Au décès de l'assuré

Lorsqu’un contrat tombe en déshérence après que l’assuré soit décédé, il existe deux cas de figure :

Au terme du contrat

Il peut arriver qu’un contrat touche à son terme sans que le bénéficiaire de la prestation ne se soit manifesté. Si ses coordonnées ne sont pas connues de l’assureur, il sera impossible de le contacter. Le bénéficiaire ne pourra donc pas percevoir ses droits.

Quelles sont les solutions pour éviter la déshérence d’un contrat ?

Plusieurs démarches existent pour empêcher un contrat de tomber en déshérence après qu’il soit arrivé à échéance ou que l’assuré soit décédé

Mettre à jour vos coordonnées

Il est important en effet d’actualiser vos coordonnées à chaque changement de situation :

Pensez à contacter votre assureur en lui envoyant un courrier qui stipule le changement, afin qu’il puisse garder votre dossier à jour.

Renseigner précisément l’identité du bénéficiaire

Pour faciliter la recherche des bénéficiaires, leur identité doit être précisément renseignée. Il faudra au minimum indiquer les éléments suivants :

Bien rédiger votre clause bénéficiaire

La clause bénéficiaire est rédigée en même temps que la souscription ou l’adhésion au contrat. Elle est particulièrement importante et doit exprimer votre volonté. Elle désigne la ou les personnes qui recevront le capital que vous leur avez constitué.

Mettre à jour la clause bénéficiaire si nécessaire

Pour les mêmes raisons qu’il est important de bien rédiger la clause bénéficiaire, il faut également s’assurer qu’elle soit toujours d’actualité. Elle doit correspondre à votre situation et à vos attentes, et ce, durant toute la vie du contrat.

Il est possible de revoir régulièrement cette clause. Avec l’aide de votre conseiller, faites état, dans votre contrat, d’un changement concernant votre situation familiale ou patrimoniale, notamment.

Si vous souhaitez changer de bénéficiaire, il faudra adresser cette demande à votre assureur afin qu’elle soit effective.

Ainsi, il pourra procéder au versement de la prestation aux personnes désignées dans le contrat, sans aucune ambiguïté.

N’hésitez pas à prendre contact avec votre interlocuteur habituel pour obtenir d’autres conseils à ce sujet ou tout simplement si vous souhaitez mettre à jour la clause bénéficiaire de votre contrat ou obtenir d’autres conseils à ce sujet.

Comment savoir si je suis bénéficiaire d’un contrat d’assurance vie ?

Par vous-même

Vous pouvez vérifier si vous êtes bénéficiaire d’un contrat d’assurance vie, notamment en contactant l’organisme spécialisé dans la gestion des informations liées aux assurances en cas de décès : l’AGIRA

Pour cela, il est obligatoire de vous procurer l’acte de décès du souscripteur qui aurait fait de vous son bénéficiaire. En France, il n’est pas nécessaire de prouver un quelconque lien avec le défunt pour obtenir ce document.

Via votre notaire

Via votre notaire, dans le cadre d’une succession : vous pouvez donner mandat à votre notaire afin qu’il consulte le fichier des comptes bancaires (FICOBA) ou celui des contrats d’assurance vie et des contrats de capitalisation (FICOVIE).

Application de la loi Eckert

La loi Eckert est particulièrement importante pour les contrats en déshérence car elle facilite la recherche des bénéficiaires en imposant de nouvelles obligations aux compagnies d’assurance. Elle prévoit notamment la revalorisation des contrats jusqu’à ce que les pièces nécessaires au paiement du bénéficiaire aient été reçues.

Par ailleurs, les souscripteurs d’un contrat d’assurance vie ou de capitalisation dont le terme est défini doivent être informés de la date d’échéance de leur contrat durant l’année qui précède cette date. Le cas échéant, ils doivent être avertis de la prorogation tacite du contrat et du fait que la revalorisation cesse à compter de cette date, sauf stipulation contractuelle contraire.

En pratique chez Allianz

Une fois averti du décès de l’assuré, Allianz recherche activement le bénéficiaire de la prestation grâce aux informations figurant sur le contrat. Nous nous appuyons également sur les coordonnées des mairies, des notaires ou encore des entreprises de pompes funèbres.

Nous disposons ensuite d’un délai de 10 ans à compter de la date à laquelle nous avons été informés du décès de l’assuré ou du terme du contrat pour retrouver le(s) bénéficiaire(s). Une fois ce délai écoulé, Allianz dépose les capitaux non réglés à la Caisse des Dépôts et Consignations (CDC). Le délai accordé aux bénéficiaires pour récupérer les fonds auprès de la CDC est de 20 ans, avant que ceux-ci ne soient versés définitivement à l’État.

L'Acadé'vie en vidéo

Bien rédiger sa clause bénéficiaire

Déléguer la gestion de son contrat d’assurance vie

L’avantage des versements réguliers

Découvrir les autres thèmes de l'Acadé'vie

S'informer avant la souscription

Répondre à vos projets

Bénéficier d'avantages fiscaux

Préparer votre retraite

Bien choisir pour bien souscrire

Définir son profil

Diversifier votre épargne

Choisir des fonds thématiques

Bénéficier d'une transparence