Mis à jour le 25 juin 2026

Bien placer son argent pour les nuls

Temps de lecture : 10 minutes

Vous vous posez des questions sur la meilleure façon de faire fructifier votre épargne ? Ce guide vous accompagne pas à pas pour décoder les placements, comprendre ce qui est adapté à votre situation et construire une stratégie financière sereine, efficace et sans jargon.

L'essentiel :

Placer votre argent intelligemment commence par définir vos objectifs en fonction de votre situation personnelle. La méthode repose sur trois piliers :

Pour mettre en musique cette diversification, l'assurance vie multisupport est souvent une solution vers laquelle se tournent les débutants car elle offre la possibilité de répartir son capital entre des supports sécurisés et des supports dynamiques, selon son profil d'investisseur.

Sommaire

- Pourquoi placer son argent ?

- Les idées reçues à déconstruire

- Dans quels placements financiers investir en 2026 ?

- Pour qui : faire fructifier son argent en fonction de son profil

- Choisir le meilleur placement selon ses objectifs

- Épargne et placement : les risques à connaître

- Questions fréquentes (FAQ)

Pourquoi placer son argent ?

Mettre de l'argent de côté est un excellent réflexe pour faire face aux imprévus du quotidien. Cependant, stocker toutes ses économies sur un compte courant ou sous son matelas ne suffit plus pour préparer sereinement l'avenir. Pour que votre épargne conserve sa valeur et devienne un véritable moteur, il est nécessaire de comprendre les mécanismes qui l'entourent.

Pour vous aider à sauter le pas, regardons de plus près les deux grandes raisons qui font de l'investissement un outil essentiel aujourd'hui.

L’impact invisible de l’inflation

Laisser dormir l'intégralité de votre argent sur un compte de dépôt classique est une fausse sécurité. En effet, même si le solde affiché sur votre écran bancaire reste identique, votre pouvoir d'achat, lui, diminue à cause de l'inflation, qui correspond à la hausse généralisée des prix.

Pour bien comprendre ce phénomène, prenons un exemple concret :

Placer son argent sur des supports de placement qui rapportent des intérêts permet donc d’atténuer cette perte de valeur silencieuse.

Financer ses projets de vie concrets

L'argent n'est pas une fin en soi, mais un outil au service de votre quotidien et de votre avenir. Investir de manière structurée vous permet de donner une direction claire à chaque euro mis de côté, en fonction du temps dont vous disposez avant de réaliser vos projets.

Selon vos priorités, votre stratégie de placement va vous aider à financer des étapes clés :

Bien placer son argent, c'est avant tout transformer une épargne passive en un levier de liberté et de sérénité pour vos projets de vie.

Les idées reçues à déconstruire

Avant de choisir un support pour votre épargne, il est essentiel de lever certains blocages psychologiques. Beaucoup de personnes hésitent à sauter le pas de l'investissement en raison de croyances populaires ou de craintes souvent infondées. Pour aborder la gestion de votre patrimoine avec sérénité, passons au crible deux des idées reçues les plus répandues chez les débutants.

« Investir, c'est comme jouer au casino »

C’est sans doute la crainte la plus fréquente : assimiler l'investissement financier à un jeu de hasard ou à une loterie où tout peut disparaître sur un coup de dé. S'il est vrai que certains marchés comportent des risques, assimilés à de la spéculation, l’investissement patrimonial repose sur des règles totalement différentes.

Pour faire la part des choses, il faut distinguer deux approches :

Deux approches, deux visions de votre épargne

Catégories de comparaison

• NATURE

• RISQUE

• RÉSULTATS

• HORIZON

• ÉTAT D'ESPRIT

LA SPÉCULATION À COURT TERME

Parier sur les mouvements rapides et imprévisibles des marchés pour réaliser un gain immédiat.

• Nature : S'apparente à du jeu

• Risque : Risque élevé de perte en capital

• Résultats : Résultats incertains et imprévisibles

• Horizon : Horizon : court terme (jours, semaines, mois)

• État d'esprit : Fortes émotions : stress, exaltation, décisions impulsives

• Une pratique risquée qui peut faire gagner vite... mais qui peut aussi faire perdre gros.

L'INVESTISSEMENT À LONG TERME

Accompagner la croissance d'entreprises ou de projets immobiliers sur plusieurs années.

• Nature : Démarche recommandée pour votre épargne

• Risque : Risque maîtrisé et réduit dans le temps

• Résultats : Performance liée à la croissance économique sur le long terme

• Horizon : long terme (plusieurs années, décennies)

• État d'esprit : Sérénité, patience et vision à long terme

• Le temps est votre allié : il lisse les variations des marchés et rend votre épargne plus stable et prévisible.

Conclusion générale

À court terme, on subit les marchés. À long terme, on en récolte les fruits. Pour construire votre avenir financier, le temps et la patience sont vos meilleurs atouts.

« Il faut bloquer son argent pendant des années »

Une autre idée reçue veut que placer son argent implique de signer un pacte de détention stricte, interdisant de récupérer ses fonds en cas de coup dur. Cette peur de l'argent prisonnier freine de nombreux épargnants qui préfèrent alors laisser leurs liquidités sur un compte courant sans rendement.

La réalité du marché est plus souple, car la disponibilité reste la règle générale :

Seul le Plan d'Épargne Retraite (PER) fait exception à la règle, puisque les fonds y sont bloqués par la loi jusqu’à la fin de votre carrière professionnelle, sauf cas de déblocage anticipé spécifique (comme l’achat de la résidence principale).

Le petit bémol à connaître

Tout retrait sur un PEA avant 5 ans entraîne sa clôture automatique.

Dans quels placements financiers investir en 2026 ?

Pour construire une stratégie patrimoniale efficace, il faut voir le marché de l'épargne comme une boîte à outils. Chaque support a été conçu pour répondre à un besoin précis, qu'il s'agisse de sécuriser un capital, de chercher de la performance ou de préparer un projet de vie.

Les placements à capital garanti : la sécurité avant tout

Si votre priorité absolue est de protéger votre argent contre toute perte, vous devez vous orienter vers les supports à capital garanti. Ces solutions vous assurent que les sommes versées restent intactes, tout en générant des intérêts réguliers.

Cette famille comprend principalement deux piliers :

Bon à savoir

Les taux du Livret A, du LDDS et du LEP sont revus deux fois par an, en février ou en août, à la hausse ou à la baisse.

Les placements orientés vers les marchés : la recherche de performance

Pour dynamiser votre épargne et viser des rendements capables de dépasser l'inflation, il est nécessaire de se tourner vers les marchés financiers. Ces placements n'offrent pas de garantie en capital, mais ils permettent de participer au développement de l'économie globale.

Vous pouvez y accéder à travers deux enveloppes fiscales majeures (le PEA, qui permet d'investir en bourse, ou le compte en unités de compte de l'assurance vie) en investissant sur :

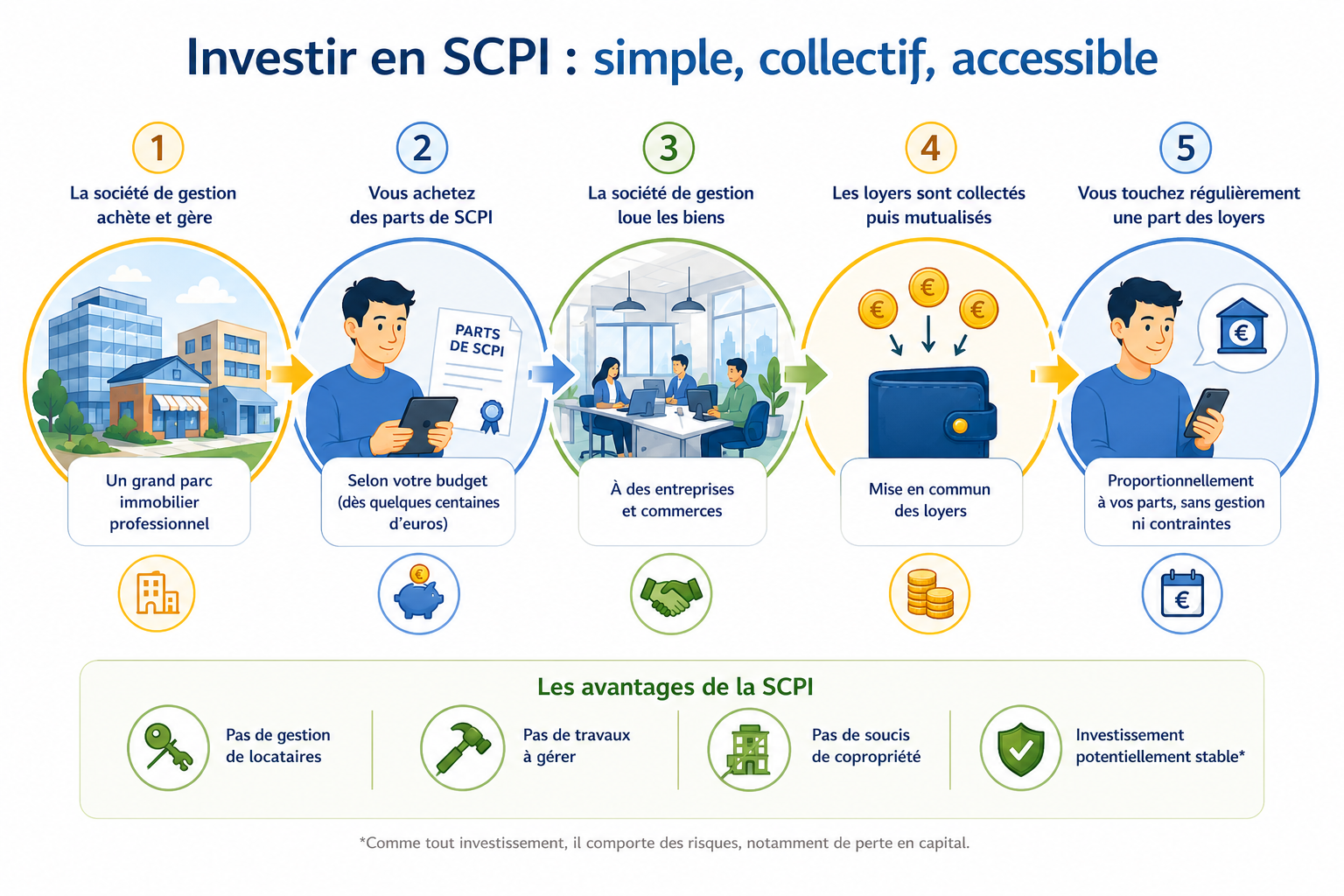

L’immobilier en parts : la pierre-papier sans contraintes

L'immobilier reste une valeur refuge majeure en France. Cependant, si l'achat d'un appartement en direct pour le louer offre de grands avantages, cela demande un capital de départ important, un crédit bancaire et une gestion administrative lourde. Pour s'exposer à ce marché de façon plus accessible, les Sociétés Civiles de Placement Immobilier (SCPI) apportent une réponse intermédiaire très souple.

Le principe de la pierre-papier repose sur un fonctionnement collectif :

Deux approches, deux visions de votre épargne

Investir en SCPI : simple, collectif, accessible

• Étape 1 : La société de gestion achète et gère

Un grand parc immobilier professionnel

• Étape 2 : Vous achetez des parts de SCPI

Selon votre budget (dès quelques centaines d'euros)

• Étape 3 : La société de gestion loue les biens

À des entreprises et commerces

• Étape 4 : Les loyers sont collectés puis mutualisés

Mise en commun des loyers

• Étape 5 : Vous touchez régulièrement une part des loyers

Proportionnellement à vos parts, sans gestion ni contraintes

Les avantages de la SCPI

• Pas de gestion de locataires

• Pas de travaux à gérer

• Pas de soucis de copropriété

• Investissement potentiellement stable*

*Comme tout investissement, il comporte des risques, notamment de perte en capital.

Attention

Ce type d'investissement comporte des risques. Le capital investi n'est pas garanti et peut fluctuer en fonction de la valeur du marché immobilier professionnel. De plus, la revente des parts n'est pas immédiate et dépend de la liquidité du marché, rendant ce placement moins disponible qu'un livret bancaire.

La préparation de l'avenir : le Plan d'Épargne Retraite (PER)

Le PER est un outil de placement spécifique, créé pour encourager les actifs à anticiper la baisse de revenus qui accompagne généralement la fin de leur carrière professionnelle. Ce contrat repose sur un arbitrage particulier entre un avantage fiscal immédiat et une contrainte de temps.

Son fonctionnement s'appuie sur un double mécanisme très avantageux pour les foyers imposables :

Pour qui : faire fructifier son argent en fonction de son profil

Posséder la bonne boîte à outils ne suffit pas : il faut maintenant savoir quels outils sont faits pour vous. Un placement excellent pour l'un de vos proches peut s'avérer totalement inadapté à votre situation, car la stratégie financière idéale est avant tout une stratégie sur mesure. Pour dresser votre propre feuille de route, vous devez analyser votre situation sous l'angle de deux critères fondamentaux.

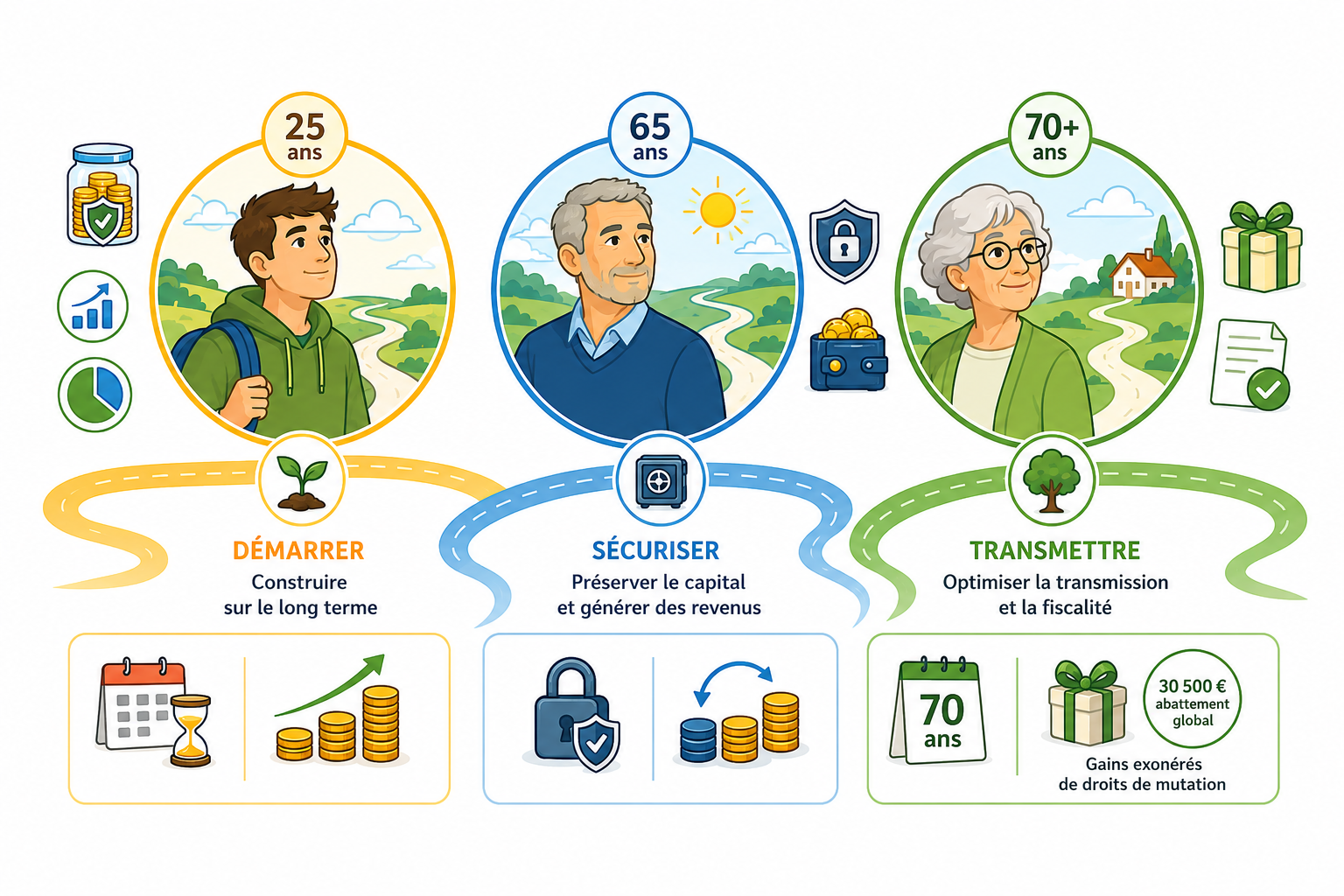

Les étapes de la vie : l'impact de l'âge et des projets

Votre horizon de temps et vos priorités évoluent naturellement au fil des années. On ne construit pas son patrimoine à 25 ans avec les mêmes objectifs qu'au moment de quitter la vie active.

Selon votre tranche d'âge, les priorités se structurent généralement ainsi :

Première étape : 25 ans

• Âge cible : 25 ans

• Action principale : DÉMARRER

• Objectif : Construire sur le long terme

Deuxième étape : 65 ans

• Âge cible : 65 ans

• Action principale : SÉCURISER

• Objectif : Préserver le capital et générer des revenus

Troisième étape : 70+ ans

• Âge cible : 70+ ans

• Action principale : TRANSMETTRE

• Objectif : Optimiser la transmission et la fiscalité

Encadré du bas :

• Un calendrier affichant "70 ans".

• Un paquet cadeau associé à la mention : 30 500 € abattement global.

• Mention textuelle basse : Gains exonérés de droits de mutation.

La tolérance au risque : définir votre sensibilité

Investir implique d'être à l'aise avec ses choix. Votre tolérance au risque correspond à votre capacité psychologique et financière à accepter des fluctuations à la hausse ou à la baisse sur vos placements, en échange d'un potentiel de rendement plus ou moins élevé.

Les professionnels du conseil financier regroupent généralement les épargnants en trois grands profils types :

Choisir le meilleur placement selon ses objectifs

Une fois votre profil d'investisseur cerné, le moment est venu de passer à l'action. Pour sélectionner les bons supports de placement, vous devez aligner vos choix sur deux règles fondamentales : le calendrier de vos projets et la réalité fiscale des retraits.

Pour faire les bons arbitrages sans commettre d'erreur, voici la méthode pour lier le temps et la fiscalité.

Définir son horizon de temps

En matière d'épargne, le temps est votre boussole. Chaque placement possède une durée de détention recommandée pour donner sa pleine mesure et éviter les mauvaises surprises.

On distingue généralement trois grands horizons de placement :

La règle d'or fiscale : vous n'êtes taxé que sur vos gains

Pour choisir sereinement, il existe un principe fiscal fondamental à comprendre : pour la grande majorité des placements, l'État ne touche jamais au capital que vous investissez. Lorsque vous récupérez de l'argent de vos placements, l'impôt ne porte jamais sur les sommes que vous avez versées au départ, mais uniquement sur les gains (intérêts ou plus-values) générés.

Hors livrets réglementés, ces gains sont généralement soumis à la "flat tax" (ou Prélèvement Forfaitaire Unique), un taux unique qui englobe l'impôt et les prélèvements sociaux. Certaines enveloppes de long terme permettent néanmoins d'abaisser fortement cette fiscalité au bout de quelques années.

La nuance à connaître

Le PER (Plan d'Épargne Retraite) fait exception à cette règle. Comme les versements à l'entrée sont déductibles de vos impôts, le capital initial est, en contrepartie, taxé lors de la sortie à la retraite.

Selon les supports, cette fiscalité est plus ou moins douce :

Le grand principe : ne pas mettre tous ses œufs dans le même panier

C’est le dicton le plus célèbre de l’histoire de l’épargne, et pourtant, de nombreux investisseurs débutants l'oublient encore. La diversification consiste tout simplement à répartir votre capital entre plusieurs catégories de placements afin de ne pas dépendre du succès ou de l'échec d'un seul support.

Si vous placez toutes vos économies sur une seule action et que cette entreprise fait faillite, vous perdez tout. En revanche, si vous dispatchez votre mise sur plusieurs dizaines d'entreprises, un livret sécurisé et un peu d'immobilier, les difficultés de l'un seront compensées par la bonne santé des autres. La diversification ne sert pas à chercher le gain maximal absolu, mais à stabiliser votre épargne globale sur la durée.

Épargne et placement : les risques à connaître

Pour investir en toute tranquillité, il faut avancer les yeux grands ouverts. Un bon investisseur n'est pas quelqu'un qui évite tous les risques, mais quelqu'un qui les comprend et sait les accepter en fonction de ses objectifs.

Pour finaliser votre stratégie, passons en revue les trois grands points de vigilance indispensables pour éviter les mauvaises surprises.

Le risque de perte en capital : le couple rendement/risque

En matière d'épargne, il existe une règle d'or absolue : le rendement est la contrepartie directe du risque. Il est impossible de trouver un placement qui offre à la fois une performance très élevée et une sécurité totale du capital.

Pour obtenir des gains supérieurs à l'inflation, vous devez accepter de la volatilité :

Le risque d'illiquidité : la disponibilité des fonds

La liquidité d'un placement désigne la rapidité avec laquelle vous pouvez récupérer votre argent sous forme de cash sur votre compte courant. Si les livrets bancaires sont parfaitement liquides, d'autres supports demandent de la patience.

Selon le placement choisi, l'accès à vos fonds peut obéir à des règles strictes :

Sources :

- Banque de France - Les livrets d'épargne bancaire

- Service-Public - Plan d'épargne en actions (PEA)

- Autorités des Marchés Financiers - Ce qu'il faut savoir sur les ETF avant d'investir

- Assurance Banque Épargne Info Service (ABEIS) - SCPI, OPCI, ce qu’il faut savoir sur les placements dans l’immobilier

Questions fréquentes sur le placement de votre argent

Pour bâtir votre épargne de précaution, vous pouvez commencer par ouvrir un Livret A ou un LDDS, dont les taux sont fixés à 1,5 % en 2026. Si vos revenus ne dépassent pas les plafonds requis, privilégiez le LEP, qui offre un rendement plus avantageux de 2,5 %. Ces comptes réglementés sont totalement exonérés d'impôts et garantissent la disponibilité immédiate de votre argent en cas de coup dur.

Pour investir sur les marchés financiers, vous pouvez ouvrir une enveloppe fiscale dédiée, comme un PEA (Plan d'Épargne en Actions) ou un contrat d'assurance vie en unités de compte. Au lieu de sélectionner des entreprises à l'unité — une pratique qui expose à un risque de concentration important —, il est souvent proposé de se tourner vers des ETF (ou fonds indiciels). Ces supports à frais réduits répliquent la performance d'indices boursiers, ce qui permet de répartir instantanément votre mise sur des centaines d'actions en un seul clic.

Pour un débutant, l'investissement à privilégier doit être simple, accessible et sécurisé. Commencez toujours par constituer votre épargne de précaution sur des livrets réglementés (Livret A, LDDS ou LEP) pour couvrir les imprévus. Tournez-vous ensuite vers l'assurance vie multisupport, une solution polyvalente pour faire fructifier votre argent pour faire fructifier à votre rythme. Enfin, si vous souhaitez vous exposer aux marchés financiers, privilégiez les ETF via un PEA afin de diversifier instantanément votre mise à moindres frais.

Dès que les livrets réglementés ont atteint leur plafond, l'assurance vie multisupport est souvent utilisée pour continuer à valoriser son excédent d'épargne. Elle vous permet de répartir votre capital entre la sécurité du fonds en euros et des supports plus dynamiques comme l'immobilier (SCPI) ou les marchés financiers. Pour un objectif personnel de long terme, le PER offre également une alternative pour préparer votre retraite tout en ayant la possibilité de déduire les versements de votre revenu imposable, selon votre tranche d'imposition.

Le placement le plus rentable reste historiquement l'investissement sur les marchés financiers, notamment via les actions globales (comme les ETF), qui surperforment l'inflation à long terme. L'immobilier en parts (SCPI) offre également des rendements réguliers et attractifs grâce aux revenus locatifs. Cependant, gardez en tête que cette performance élevée n'est jamais garantie et qu'elle implique d'accepter un certain niveau de risque et de fluctuation du capital.

Les informations présentées dans ce guide sont fournies à titre purement général et pédagogique. Elles ne constituent en aucun cas un conseil en investissement, ni un conseil fiscal, juridique ou patrimonial de la part d'Allianz. La fiscalité et les performances présentées dépendent de la situation personnelle de chaque épargnant, de l'évolution des marchés et de la législation en vigueur. Les investissements sur des supports en unités de compte ou en parts de SCPI comportent un risque de perte en capital. Avant toute décision, une analyse personnalisée avec un conseiller professionnel est vivement recommandée.

Assurance vie :

découvrez nos conseils pratiques