Mis à jour le 23 mars 2026

L’assurance vie expliquée aux nuls

Temps de lecture : 10 minutes

Malgré son nom un peu solennel, l'assurance vie est le placement préféré des Français. Pour beaucoup, elle évoque pourtant un univers complexe, réservé aux experts ou caché derrière un jargon technique intimidant.

En réalité, il s'agit d'un outil d'épargne extrêmement polyvalent, capable de s'adapter à presque tous vos projets. Vous avez envie d'y voir clair sans avoir besoin d'un dictionnaire de droit financier sous la main ? Vous êtes au bon endroit.

Voici les points clés que nous allons aborder :

L'idée n'est pas de faire de vous un expert des marchés financiers, mais de vous donner les bases nécessaires pour échanger sereinement avec votre conseiller. On simplifie le vocabulaire, on garde l'essentiel et on avance pas à pas. Prêt à faire fructifier votre épargne ? Alors, c’est parti !

L'essentiel :

Sommaire

- On pose les bases : qu'est-ce qu’une assurance vie ?

- Comment ça marche ? Un produit, mille possibilités

- Le moteur sous le capot : fonds euros, fonds croissance et UC

- Qui tient le volant ? Les modes de gestion

- La fiscalité : quand l'État vous fait (enfin) des cadeaux

- Passer à l’action : bien choisir son contrat

- Questions fréquentes (FAQ) : les derniers doutes

On pose les bases : qu'est-ce qu’une assurance vie ?

L’assurance vie n’est pas un simple produit financier, mais un cadre contractuel spécifique. Pour bien la comprendre, il faut la voir comme un contrat par lequel un assureur s’engage à gérer votre épargne et à vous la restituer (augmentée des gains ou diminuée des pertes) selon vos besoins ou lors du décès de l’assuré.

En tant que client, vous gardez les commandes : c'est vous qui gérez votre contrat en sélectionnant vos supports d'investissement, ou qui décidez d'en déléguer la sélection à un professionnel. Même si vous souscrivez par l'intermédiaire de votre banque, l'assureur reste le garant du contrat et le propriétaire juridique des actifs, tandis que vous détenez des supports d’investissement adaptés à vos projets. C'est cette structure particulière qui vous permet d'organiser votre patrimoine sur le long terme tout en bénéficiant de règles de transmission et d'une fiscalité propres au Code des assurances.

La différence avec un compte bancaire classique

Contrairement à un compte courant, dont la vocation est de laisser votre argent disponible pour vos dépenses quotidiennes sans générer de rendement (ou très peu), l'assurance vie est un outil d'investissement.

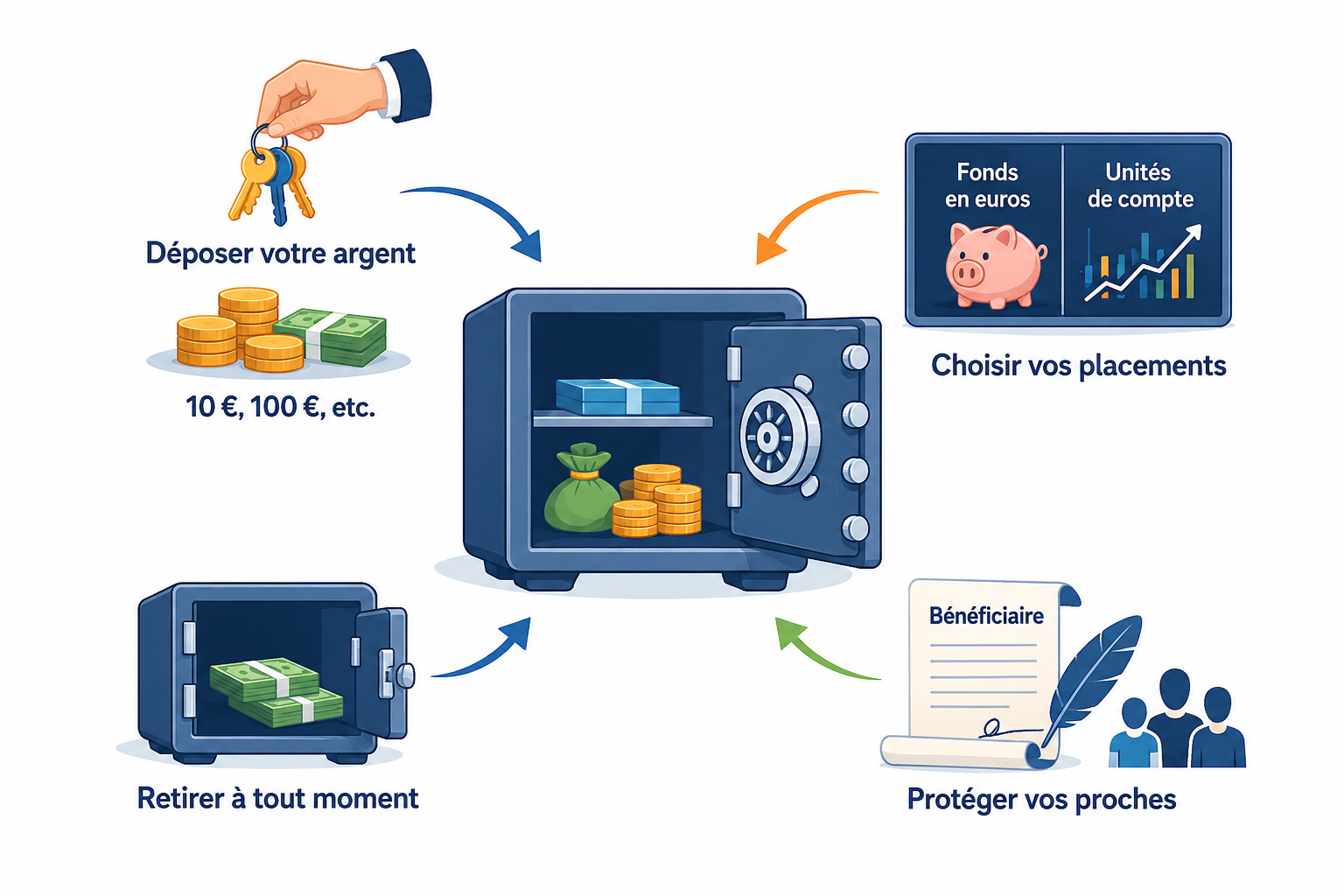

Un coffre-fort qui se plie en quatre

Pour visualiser la chose, imaginez le contrat d’assurance vie comme un coffre-fort intelligent qui évolue avec vous tout au long de votre vie :

Déposer votre argent

Choisir vos placements

Fonds en euros et Unités de compte.

Retirer à tout moment

Protéger vos proches

Testament.

10 €, 100 €, etc.

Idées reçues : on brise les mythes !

Avant d'entrer dans les détails, faisons un petit ménage de printemps. Plusieurs idées reçues circulent sur l'assurance vie et peuvent freiner votre envie d'investir. Pourtant, la réalité est souvent bien plus souple que ce que l'on imagine. Faisons le point sur les trois croyances les plus courantes pour vous permettre d'avancer sereinement.

« Mon argent est bloqué pendant 8 ans » : FAUX !

C’est la légende urbaine la plus tenace de l'histoire de la finance. Votre argent ne part pas en prison. Si vous avez besoin de récupérer vos billes pour réparer la chaudière ou vous offrir le voyage de vos rêves, vous pouvez le faire à tout moment sous réserve de l’accord du bénéficiaire s’il est acceptant (c'est ce qu'on appelle un rachat). Les 8 ans, c’est juste l’âge où votre contrat devient un véritable champion de la fiscalité.

« C’est réservé aux millionnaires » : ARCHI-FAUX !

Aujourd'hui, on peut ouvrir un contrat avec une mise de départ très modeste et verser l'équivalent d'un abonnement à un service de streaming chaque mois. Cette souplesse permet de bâtir un capital progressivement, sans peser sur votre budget quotidien. L'assurance vie n'est donc pas un privilège de fortune, mais un outil d'épargne accessible à tous ceux qui souhaitent anticiper l'avenir.

« C’est une usine à gaz réservée aux experts » : PLUS MAINTENANT !

L'assurance vie utilise des mécanismes techniques, mais elle reste accessible à tous. Vous n'avez pas besoin d'être un expert en finance ou de suivre la bourse tous les jours pour ouvrir un contrat.

Tout dépend du mode de gestion que vous choisissez :

C'est une solution qui permet de profiter d'un savoir-faire professionnel sans avoir à gérer soi-même les détails techniques au quotidien.

Pour qui ? (Spoiler : tout le monde)

L'assurance vie est souvent perçue, à tort, comme un produit complexe réservé aux gros patrimoines. Cassez cette image tout de suite ! Le ticket d’entrée d’un contrat d'assurance vie est bien plus bas que vous ne le pensez, et il n'y a pas d'examen de passage.

💤 Le Débutant

🐜 La Fourmi

🏄 L'Aguerri

Comment ça marche ? Un produit, mille possibilités

Maintenant que nous avons balayé les clichés, entrons dans le vif du sujet. Comment ce fameux "couteau suisse" fonctionne-t-il une fois qu'il est entre vos mains ? Pour le comprendre, il faut changer de perspective : l'assurance vie n'est pas un placement en soi, c'est ce qu'on appelle une enveloppe.

Pour bien comprendre son fonctionnement, il suffit de voir le contrat d'assurance vie comme une enveloppe protectrice.

En elle-même, cette enveloppe ne génère pas de rendement ; ce qui compte, c’est la manière dont vous choisissez de la remplir. Vous pouvez y loger des placements très sécurisés (le fonds en euros) ou des investissements plus dynamiques et risqués (les unités de compte).

Mais alors, pourquoi passer par cette enveloppe plutôt que de tenir vos placements à la main ? Pour une raison fiscale très simple : tout ce qui se passe à l'intérieur de l’enveloppe reste invisible pour l'administration fiscale tant que vous ne décidez pas de l’ouvrir pour en sortir quelque chose.

Le moteur sous le capot : fonds euros, fonds croissance et UC

Soulever le capot d'un contrat d'assurance vie peut faire peur : on y voit des sigles bizarres et des courbes qui montent et qui descendent. Pas de panique ! En réalité, tout repose sur un duo très simple.

Le fonds en euros : la force tranquille

Le fonds en euros, c’est le chouchou des Français, et on comprend pourquoi. C’est le placement "zéro stress" par excellence. Son secret ? Il repose sur une promesse de l'assureur : quoi qu'il arrive sur les marchés financiers, votre mise de départ est protégée.

Le petit bémol à connaître

Forcément, on n'a pas le beurre et l'argent du beurre. Comme ce moteur est très sécurisé, il ne tourne pas très vite. Son rendement est généralement plus modeste que celui des marchés financiers. C'est le prix de la tranquillité !

Le fonds croissance : entre sécurité et performance

Le fonds croissance constitue une solution intermédiaire entre le fonds en euros et les unités de compte. Son objectif est de dynamiser votre épargne tout en offrant une protection du capital sur le long terme.

Cette option est particulièrement adaptée aux épargnants qui disposent d'un horizon de placement lointain et qui acceptent une absence de garantie immédiate en échange d'un potentiel de valorisation plus élevé.

Les unités de compte (UC) : le piment du contrat

Si vous trouvez que le fonds en euros du contrat d'assurance vie manque un peu de saveur, les unités de compte sont là pour relever le tout. Ici, on change de philosophie : l’assureur ne garantit plus votre capital, il vous donne les clés pour investir sur les marchés (actions, obligations, immobilier...).

Ne mettez pas tous vos œufs dans le même panier !

La force de l'assurance vie moderne, c'est le mix. Vous pouvez très bien décider par exemple de garder 70 % de votre argent au chaud sur le fonds en euros (la sécurité) et de mettre 30 % en unités de compte (le dynamisme). C'est vous qui dosez !

Qui tient le volant ? Les modes de gestion

Dans un contrat d'assurance vie, vous avez le choix entre conduire vous-même ou monter à l'arrière et laisser un professionnel vous mener à destination. Tout dépend de votre envie de mettre les mains dans le cambouis (et du temps que vous avez à y consacrer).

La gestion libre : vous êtes le seul maître à bord

Ici, c'est vous qui décidez de tout : quel pourcentage sur le fonds en euros, quelle unité de compte choisir, et quand déplacer votre argent de l'un à l'autre.

Attention

En gestion libre, personne ne viendra vous dire : « Les marchés tanguent, il serait temps de mettre vos gains à l'abri ». Vous êtes le capitaine du navire, pour le meilleur comme pour le pire. Si vous n'avez pas envie de vérifier la météo financière une fois par mois, ce n'est peut-être pas l'option la plus reposante.

La gestion pilotée : passez les clés à un pro

Vous n’avez aucune envie de surveiller les courbes de la Bourse entre le café et les tartines ? La gestion pilotée (aussi appelée gestion sous mandat ou gestion déléguée) est faite pour vous. C’est l’option chauffeur privé par excellence. Au lieu de vous escrimer à choisir vous-même vos placements, vous confiez votre capital à des experts dont c'est le métier.

Le principe est simple : après avoir fait le point sur vos projets et le niveau de risque que vous tolérez, ces gérants professionnels prennent les commandes. Ils achètent, vendent et ajustent les curseurs en fonction de la météo des marchés pour faire fructifier votre argent. Vous n'avez plus qu'à consulter votre relevé de temps en temps pour voir comment votre trésor évolue, sans avoir à lever le petit doigt.

La gestion profilée : réglez le curseur de risque

Si la gestion pilotée est un chauffeur privé, la gestion profilée s’apparente plutôt au mode « Auto » de votre appareil photo. C'est le juste milieu idéal si vous ne voulez pas tout décider seul, mais que vous n'avez pas besoin d'un suivi ultra-personnalisé. Ici, l’assureur vous propose des menus « tout compris » souvent baptisés Prudent, Équilibré ou Dynamique.

Pas besoin d’être expert, pas besoin de surveiller les marchés : tout est déjà calibré pour votre profil. Pratique, équilibré et moins cher qu’un mandat de gestion, mais moins personnalisé qu’un chauffeur privé et moins flexible que si vous étiez seul aux commandes.

Qui tient le volant ? Les modes de gestion de l'assurance vie

Gestion libre

Vous décidez tout.

Gestion pilotée

Un expert gère pour vous.

Gestion profilée

Choisissez un profil : Prudent, Equilibré, Dynamique.

La fiscalité : un cadre avantageux pour votre épargne

Le terme « fiscalité » peut sembler aride, mais c’est pourtant l’un des piliers qui font de l’assurance vie un placement si attractif. Loin d'être une simple contrainte, le cadre fiscal de ce contrat a été conçu pour encourager l'épargne sur le long terme en vous offrant des avantages concrets.

Le secret à connaître : on ne taxe que les gains !

C’est la règle d’or : quand vous récupérez de l'argent sur votre contrat, l’État ne taxe jamais votre capital de départ. L'impôt ne porte que sur les produits, c’est-à-dire les gains (intérêts ou plus-values) générés par vos versements.

Pour chaque retrait, on calcule la part de gains qu'il contient. Si votre contrat est composé à 20 % de gains, alors chaque retrait que vous ferez sera considéré comme contenant 20 % de gains taxables et 80 % de capital exonéré.

La règle des 8 ans : le cap de la maturité

On dit souvent que l’assurance vie est « optimale » après 8 ans. Ce délai correspond au moment où la fiscalité sur vos gains devient la plus avantageuse.

Passé ce cap, vous bénéficiez chaque année d’un abattement annuel. Cela veut dire qu'une partie de vos gains sort sans aucun impôt sur le revenu :

Bon à savoir

Cet abattement s’applique sur l'ensemble de vos contrats d'assurance vie. Il s'utilise d'abord sur vos gains les plus anciens (issus de versements avant septembre 2017), puis sur les plus récents.

Exemple concret pour comprendre l'imposition

Pour savoir quelle part de votre retrait sera taxée, l'assureur regarde la date de vos versements. En effet, la règle change selon que vous avez versé votre argent avant ou après le 27 septembre 2017.

Imaginons un contrat de plus de 8 ans d'une valeur totale de 50 000 €, dont 10 000 € de gains (soit 20 % du contrat). Vous souhaitez retirer 10 000 €.

1. Le calcul de la part de gains

Dans votre retrait de 10 000 €, l'administration considère qu'il y a 20 % de gains, soit 2 000 €. C'est cette somme qui est concernée par l'impôt.

2. Le prélèvement de l'impôt

Au moment du retrait, l'impôt est prélevé directement sur ces 2000 € de gains. Le taux dépend de la date de vos versements :

3. L'application de l'abattement

L'abattement annuel (4 600 € ou 9 200 €) n'est pas appliqué par l'assureur au moment du retrait, mais lors de votre déclaration d'impôts l'année suivante. L'État vous remboursera alors l'impôt prélevé en trop sur la part de gains qui ne dépasse pas le plafond de l'abattement.

Que se passe-t-il si on récupère l’argent avant les 8 ans ?

On ne va pas vous mentir : si vous sortez avant le huitième anniversaire du contrat, la fête est un peu moins folle, mais ce n'est pas une punition pour autant.

Votre argent reste disponible à tout moment, mais l'avantage fiscal est simplement moins important :

En résumé, l'assurance vie est un outil de long terme. Donc si vous savez d’avance que vous aurez besoin de cet argent dans 18 mois pour changer de frigo ou dans 3 ans pour un achat immobilier, il existe d’autres placements plus appropriés.

Bon à savoir

Au niveau fiscal, l'assurance vie fait figure d'exception quant au prélèvement forfaitaire unique (PFU). Contrairement aux autres revenus du capital désormais taxés à 31,4 %, elle reste soumise à un taux global de 30 % (incluant 17,2 % de prélèvements sociaux).

La transmission : un coup de pouce pour vos proches

C’est la cerise sur le gâteau. Le contrat d'assurance vie est un outil de transmission hors pair car il bénéficie d’un cadre fiscal qui échappe en partie aux règles habituelles des droits de succession.

Si vous venez à disparaître, l'argent versé sur votre contrat est transmis à vos bénéficiaires (ceux que vous avez choisis, pas forcément vos héritiers légaux) avec une fiscalité très allégée, voire inexistante dans de nombreux cas. C’est un excellent moyen de mettre vos proches à l'abri : grâce à ce cadre spécifique, votre placement bénéficie d’une bulle protectrice qui limite l’impact de la fiscalité sur ce que vous avez mis de côté pour eux.

Le petit bémol : les prélèvements sociaux

Attention à ne pas confondre "impôt sur le revenu" et "prélèvements sociaux". Même si vous ne payez pas d'impôt grâce au fameux cap des 8 ans, vous devrez toujours régler les prélèvements sociaux (actuellement de 18,6 %) sur vos gains. C'est un peu comme le pourboire obligatoire au restaurant : l'entrée est gratuite, mais il faut quand même participer au service !

Le pivot des 70 ans : l'âge où tout bascule

Pour la transmission de votre capital, votre âge au moment où vous effectuez vos versements change la donne. On distingue deux situations :

1. Pour vos versements effectués avant vos 70 ans

C'est le régime le plus connu. Chaque bénéficiaire désigné peut recevoir jusqu'à 152 500 € sans aucun prélèvement.

À noter : Cet abattement est global par bénéficiaire. Si vous avez trois contrats différents pour la même personne, le plafond total reste de 152 500 € pour elle.

2. Pour vos versements effectués après vos 70 ans

Ici, les règles changent. L'abattement n'est plus par personne, mais global pour l'ensemble de vos bénéficiaires :

En résumé

Si vous avez un bon bas de laine, mieux vaut le placer avant de souffler vos 70 bougies car c’est là que les avantages fiscaux sont les plus forts !

Passer à l’action : bien choisir son contrat

Il est temps de passer à la pratique. Choisir un contrat d'assurance vie, ce n’est pas juste signer en bas d’une page, c’est choisir un compagnon de route pour les dix ou vingt prochaines années. Voici comment ne pas vous tromper de partenaire.

Définir votre profil : qui êtes-vous vraiment ?

Avant de regarder les chiffres, regardez-vous dans le miroir. Un bon contrat est un contrat qui vous ressemble. Posez-vous les trois questions magiques :

Quelle assurance vie est faite pour vous ?

Les 3 questions à vous poser

Pourquoi j'épargne ?

Quel est mon horizon de placement ?

Vous décidez tout.

La check-list du futur souscripteur

Une fois que vous savez ce que vous voulez, il faut comparer les offres. Ne vous laissez pas éblouir par une publicité clinquante. Regardez plutôt ces quatre points cruciaux :

Notre conseil

Ne cherchez pas le contrat "parfait" (il n'existe pas), cherchez celui qui vous permet de commencer aujourd'hui. Le temps qui passe est le seul ingrédient que vous ne pourrez jamais racheter.

Sources :

- Service-Public - Contrat d'assurance-vie : fonctionnement

- Service-Public Entreprendre - Évolution du taux du Prélèvement Forfaitaire Unique (PFU)

- Economie.gouv - Quelle est la fiscalité de l’assurance-vie ?

- Assurance Banque Épargne Info Service (ABEIS) - Assurance vie

Questions fréquentes (FAQ) : les derniers doutes

Même avec le meilleur guide du monde, il reste toujours ces petites questions qui trottent dans la tête au moment de signer. On fait le tour des "classiques" pour que vous partiez l'esprit léger.

C’est le point sur lequel nous insistons lourdement : OUI, votre argent n’est jamais prisonnier. Vous pouvez effectuer un rachat partiel ou total à tout moment. En 2026, la plupart des assureurs vous permettent de le faire en ligne et de recevoir les fonds sous 72h à une semaine.

Le seul bémol, c’est le timing fiscal. Si vous retirez avant les 8 ans du contrat, la note fiscale sera légèrement plus salée. Mais si vous avez une urgence absolue (ou une opportunité en or), la porte est toujours ouverte. Gardez en tête que l'assurance vie est comme un marathonien, pas un sprinteur. Si vous savez déjà que vous aurez besoin de votre argent dans 18 mois pour refaire la cuisine, l'assurance vie n'est pas forcément votre meilleure alliée. Pour vos projets à très court terme, les bons vieux livrets restent les champions de la disponibilité immédiate sans formalités.

A noter : en cas de rachat, les prélèvements sociaux (18,6 %) sont dus dans tous les cas, même après 8 ans.

Le contrat se dénoue et le trésor est transmis aux personnes que vous avez désignées dans la clause bénéficiaire. C'est là que la "magie" opère : l'argent ne passe pas par la case succession classique devant le notaire. Vos bénéficiaires reçoivent le capital avec des abattements fiscaux très généreux (souvent jusqu'à 152 500 € par personne sans aucun impôt à payer). C'est un canal de transmission ultra-rapide et protecteur.

Absolument, et c’est même une excellente idée ! Il n’y a aucun plafond légal. Posséder deux ou trois contrats vous permet de :

La vie change (mariage, naissance, divorce) et votre contrat doit suivre. La bonne nouvelle, c'est que la clause bénéficiaire n'est jamais gravée dans le marbre. Vous pouvez la modifier gratuitement et autant de fois que vous le souhaitez... sauf si le bénéficiaire a déjà accepté le bénéfice du contrat (on parle d’acceptation formelle). Ce n’est pas fréquent, mais juridiquement important.

Pour modifier la clause, il suffit généralement d'envoyer un courrier signé (ou un formulaire en ligne sécurisé) à votre assureur pour mettre à jour l'identité des heureux élus. Soyez précis : nom, prénom, date de naissance, lien de parenté et coordonnées. Une clause bien rédigée, c'est la garantie que votre argent ira exactement là où vous l'avez décidé.

Le petit conseil en plus

Évitez de désigner un bénéficiaire par son nom si c'est votre conjoint (préférez la mention "mon conjoint non séparé"). Cela évite d'avoir à changer la clause en cas de remariage.

Assurance vie :

découvrez nos conseils pratiques