Mise à jour le 3 mars 2026

Anticiper sa succession

pour protéger ses proches

Temps de lecture : 7 minutes

On ne peut pas prédire l’avenir mais on peut l’anticiper !

Optimiser son patrimoine et le transmettre dans les meilleures conditions, ou encore anticiper sa retraite : autant de projets pour lesquels nous vous accompagnons. Découvrez les différentes solutions qui s'offrent vous. Que ce soit de la constitution d'un patrimoine à sa transmission, Allianz est à vos côtés.

Le saviez-vous ?

Nous vous mettons à disposition un guide complet pour découvrir la transmission de patrimoine.

A travers ce guide, vous retrouverez les informations suivantes :

Nos outils pour mieux comprendre

Découvrez les principales règles de la donation en image

Grâce à l'abattement fiscal de 100.000 € par enfant et par parent (ou 31.865 € pour les petits-enfants) tous les 15 ans, la donation est un bon levier pour optimiser la fiscalité. Vous pouvez consentir une donation de plusieurs façons, en voici quelques exemples :

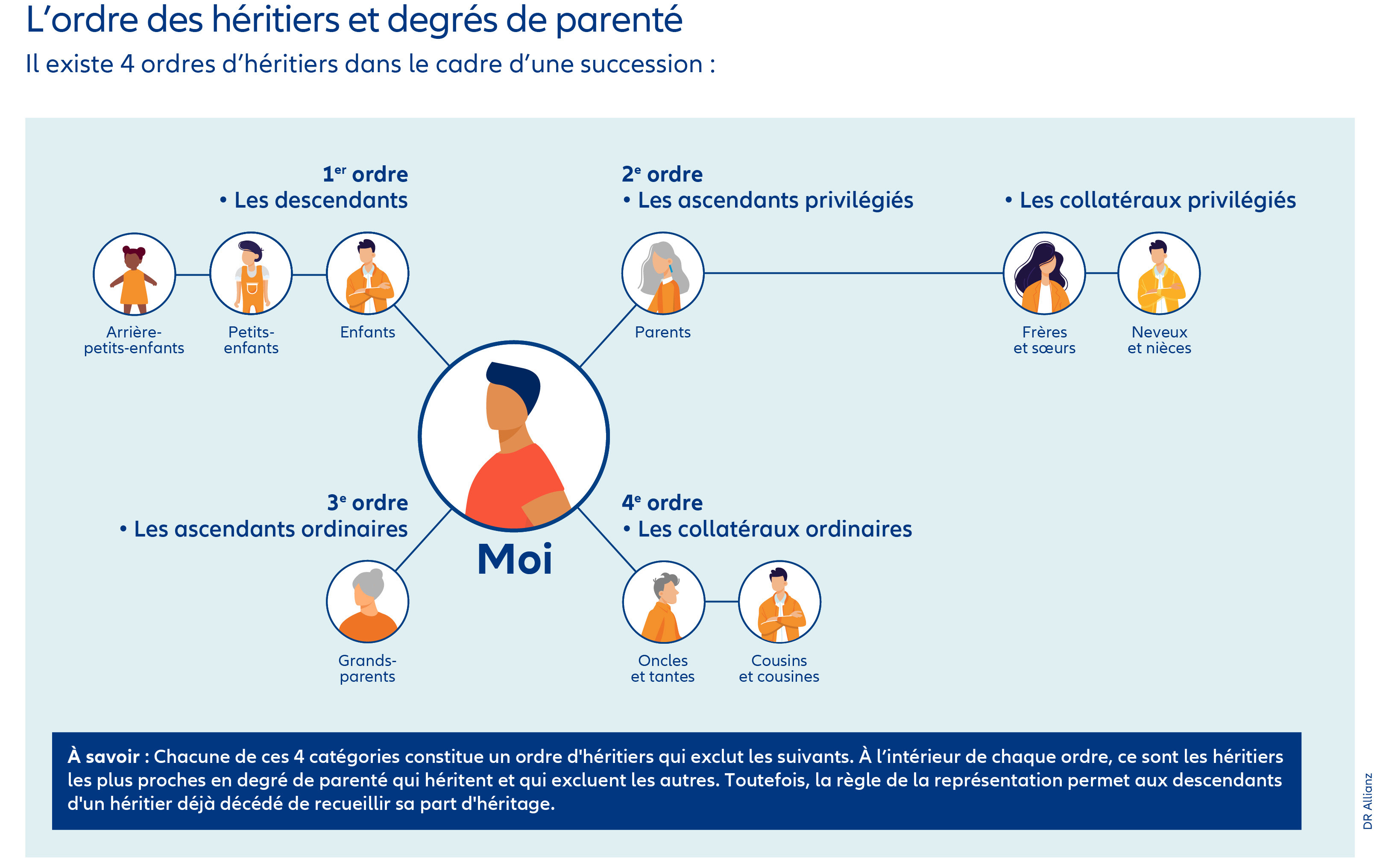

L'ordre des héritiers et degrés de parenté

Il existe 4 ordres d'héritiers dans le cadre d'une succession :

À savoir : Chacune de ces 4 catégories constitue un ordre d'héritiers qui exclut les suivants. À l'intérieur de chaque ordre, ce sont les héritiers les plus proches en degré de parenté qui héritent et qui excluent les autres. Toutefois, la règle de la représentation permet aux descendants d'un héritier déjà décédé de recueillir sa part d'héritage.

Les abattements fiscaux* applicables aux donations

À savoir : l'abattement fiscal se reconstitue tous les 15 ans.

*L'abattement fiscal est une réduction fiscal se reconstitue tous les 15 ans.

**Cumulable avec tous les autres abattements.

Optimiser la transmission de son patrimoine

Optimiser la transmission de votre patrimoine via l'assurance vie

Simple et flexible, l’assurance vie est une option idéale pour transmettre une part de votre patrimoine à vos enfants ou petits-enfants dans des conditions fiscales avantageuses.

L’assurance vie permet d’anticiper votre succession : vous choisissez librement les personnes à qui vous souhaitez transmettre votre capital au travers de la clause bénéficiaire.

Vous souhaitez en savoir plus ?

Découvrez sans plus attendre nos vidéos qui vous permettront d'en apprendre davantage sur la succession et tout ce qu'il y a à savoir sur la transmission.

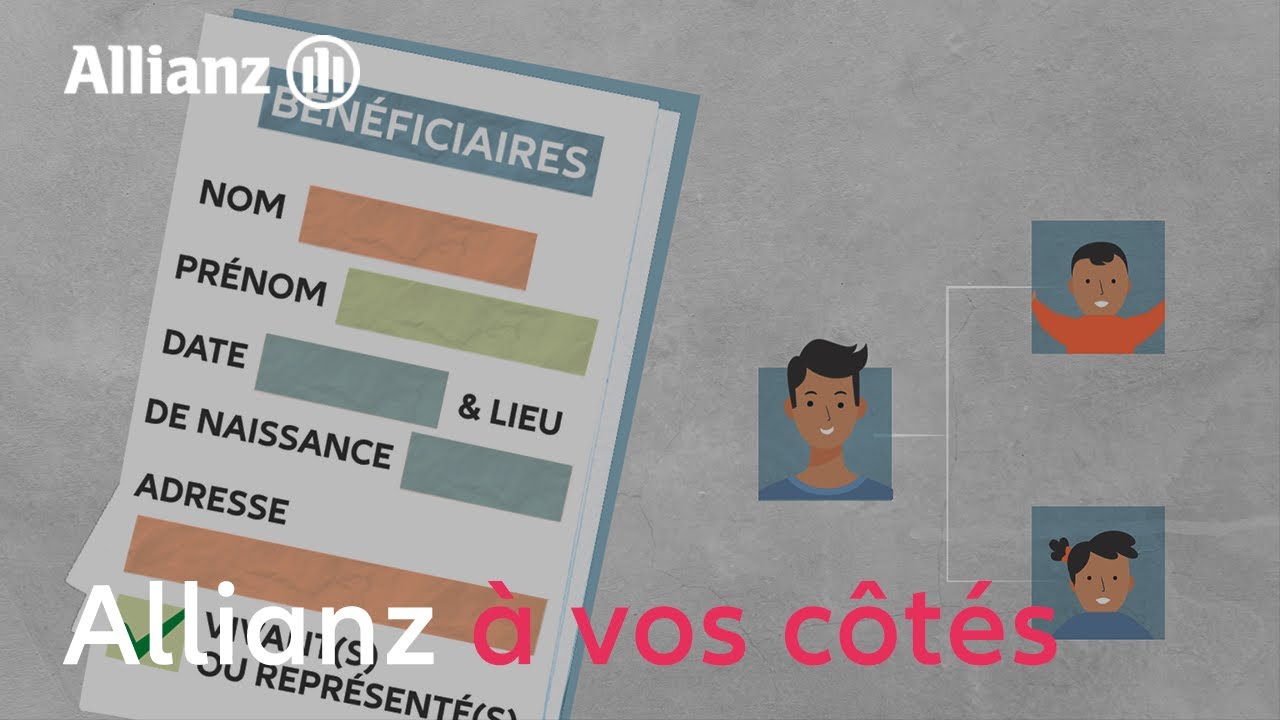

Vidéo : L’importance de bien rédiger sa clause bénéficiaire

Bonjour à tous, aujourd’hui nous allons parler de l’importance de bien rédiger sa clause bénéficiaire au sein d'un contrat d'assurance vie. En effet, il est important de bien connaître les règles à respecter pour récompenser les personnes que l'on souhaite avantager. Généralement, il vous est proposé de choisir une clause standard qui désigne comme bénéficiaire « mon conjoint » ou bien encore « mes enfants ». Ce choix convient à la plupart d’entre nous, mais si nous ne sommes pas mariés, si notre situation familiale évolue ou si nous souhaitons privilégier d’autres personnes comme un frère, un neveu ou simplement une amie, elles ne sont pas adaptées. La solution consiste en la rédaction d’une clause plus personnelle. Dès lors quelques précautions sont à prendre : Précisez l’identité complète du bénéficiaire "Nom, prénom, date et lieu de naissance, adresse". Désignez plusieurs rangs de bénéficiaires. Ainsi, si le premier n’est plus là au jour du décès ou renonce au bénéfice du contrat un autre le remplacera. Si vous souhaitez que les enfants du ou des bénéficiaire(s) se substituent en dernier lieu choisissez vivant(s) ou représenté(s). Veuillez à ce que la rédaction soit toujours à jour. Mariage, divorce, sont autant d’évènements qui peuvent nécessiter des adaptations. Précisez la répartition du capital. Cela peut être utile s’il y a plusieurs bénéficiaires. Optez alors plutôt pour des pourcentages ou bien précisez « à parts égales entre eux ». Enfin, terminez toujours la rédaction par la mention « à défaut les héritiers de l’assuré ». Ceci permettra d’éviter la réintégration du capital la réintégration du capital dans la succession en cas de disparition des bénéficiaires désignés. En prenant en compte l’ensemble de ces conseils, une clause bien rédigée permettra à l’assureur de retrouver facilement le ou les bénéficiaires et de transmettre le capital dans des conditions optimales. En résumé, la rédaction d’une clause bénéficiaire est importante pour assurer une bonne répartition de ses biens et capitaux après son décès. Il est important de la mettre à jour à chacun des événements importants de sa vie.

Vous avez tout suivi ?

Super, dans ce cas je vous dis à bientôt pour une prochaine vidéo !

Vidéo : Transmission capital : associer donation et assurance vie

Vous souhaitez transmettre de votre vivant un capital à votre enfant ou petit enfant mineur, afin de l’aider à bien démarrer dans la vie ? La solution idéale consiste à combiner donation et assurance vie en optant pour un contrat « intergénération ».

Savez-vous que tous les 15 ans, chaque parent peut donner jusqu’à 100 000 € à chacun de ses enfants en franchise d’impôt ? Et chaque grand-parent jusqu’à 31 865 € à ses petits-enfants ?

Allez, on vous explique comment ça marche ! En pratique, c’est très simple. Votre don est à déclarer auprès de l’administration fiscale via un formulaire spécifique. En complément, un document appelé « pacte adjoint » vous permet de fixer les conditions et modalités du don. Il mentionne, entre autres, l’identité du donateur, c’est-à-dire celui qui donne, et celle du donataire, celui qui reçoit. Une clause, appelée « clause de réemploi » permet de préciser comment va être utilisée la somme donnée. Vous pouvez également décider du moment où le capital sera disponible, et ceci jusqu’au 25 ans du donataire. Cela lui permettra, par exemple, de financer ses études, son mariage ou son entrée dans la vie active. Vous êtes ainsi garanti qu’il disposera du capital au bon moment.

En synthèse, un contrat « intergénération » permet de cumuler les avantages fiscaux attachés aux donations et ceux attachés à l'assurance-vie, tout en maîtrisant la date de disponibilité des fonds.

Petite astuce : certains assureurs proposent des offres « intergénérations » assorties d'un pacte adjoint pré rédigé et d’un accompagnement complet pour la rédaction et la déclaration du don à l'administration fiscale. Profitez-en !

Vous avez tout compris ?

Alors je vous dis à bientôt pour une nouvelle vidéo !