Les taux historiquement bas impactent notamment le rendement des fonds euros et nous obligent à repenser nos stratégies d’investissement vers d’autres classes d’actifs. Dans ce contexte et en présence d’un cadre fiscal plus favorable depuis la loi de finances pour 2018, avec une imposition suivant le prélèvement forfaitaire unique (PFU) des revenus mobiliers et plus-values mobilières, le compte-titres ordinaire (CTO) et le plan d’épargne en actions (PEA) s’avèrent incontournables dans toute stratégie patrimoniale.

Gestion Privée

Lettre Patrimoine : Janvier 2020

Expertises patrimoniales

COMPTE-TITRES, PEA OU LES DEUX ?

COMPTE-TITRES ORDINAIRE (CTO)

Le compte-titres, ouvert auprès d'un établissement financier, permet de gérer un portefeuille de valeurs mobilières (actions, obligations, OPCVM, etc.), de toutes zones géographiques (Europe, Etats-Unis, Asie, etc.).

Toute personne physique, majeure ou mineure peut souscrire un ou plusieurs compte-titres à titre individuel ou joint, et sans plafond de versement. Une société patrimoniale peut également souscrire un compte-titres.

En cas de décès du titulaire, celui-ci est transmis à ses héritiers. La valeur du portefeuille échappe à l’impôt sur les plus-values et aux prélèvements sociaux mais est soumise aux droits de succession.

De par ses caractéristiques, le CTO offre donc une grande liberté de gestion.

PLAN D'ÉPARGNE EN ACTIONS (PEA)

En 1992, le législateur a créé le Plan d’Epargne en Actions (PEA) afin d’inciter les épargnants à investir plus largement en valeurs mobilières en assortissant ce type spécifique de compte titres de conditions fiscales attractives.

En 2014, le PEA PME est venu compléter la palette pour favoriser l’investissement dans les Petites et Moyennes Entreprises.

Enfin, la loi Pacte promulguée le 22 mars 2019 est venue encore assouplir le dispositif. Le PEA est un compte-titres permettant d’investir uniquement sur les marchés européens via les actions et titres assimilés de sociétés qui ont leur siège social en France ou dans l’Espace Economique Européen, ainsi que les OPC (Sicav et FCP) investis à 75% au moins de titres répondant à ces conditions.

Les titres admis au sein du PEA-PME sont ceux éligibles au PEA classique et émis par une PME ou ETI (entreprise de moins de 5000 salariés, dont le CA est limité à 1,5 Md€ ou le total de bilan inférieur à 2 Mds€).

Seules les personnes physiques domiciliées fiscalement en France peuvent ouvrir un PEA, à raison d’un plan par personne. Le PEA est exclusivement un compte individuel (ce qui exclut la détention via un compte joint, indivis, ou démembré).

En cas de décès du titulaire, le PEA est automatiquement fermé. Les gains sont exonérés d’imposition mais supportent les prélèvements sociaux (PS) à un taux qui varie selon l’année à laquelle se rapporte le gain. Les sommes qui figurent sur le PEA sont soumises aux droits de succession dans les conditions de droit commun, après déduction du montant des PS acquittés.

Les versements sont limités à 150 000 € sur le PEA, et 225 000 € sur le PEA-PME, avec une limite globale de 225 000 € pour les deux plans(1).

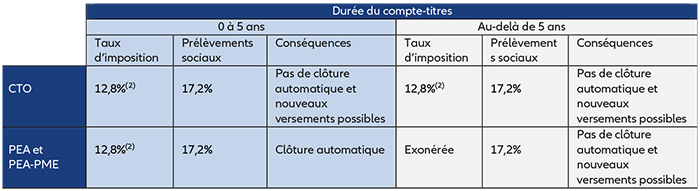

TABLEAU COMPARATIF DE LA FISCALITÉ SUR LES GAINS ET DES CONSÉQUENCES D'UN RETRAIT PARTIEL

NB : Les plus-values et les autres produits des placements effectués dans un PEA ne sont pas imposables à condition d’être réinvestis au sein du plan.

POUR QUELS OBJECTIFS PATRIMONIAUX ?

Le PEA sera indiqué pour valoriser un capital dans le temps via l’acquisition et l’arbitrage de titres en franchise d’imposition.

Le CTO sera adapté à l’anticipation de la transmission du patrimoine. Le CTO peut en effet être donné dans les conditions de droit commun. En cas de donation avec réserve d’usufruit, le démembrement porte sur le portefeuille et non sur les titres qui le composent, ce qui au-delà de la perception des dividendes, confère à l’usufruitier des pouvoirs de gestion très étendus (arbitrages notamment). En cas de donation en pleine propriété, les revenus seront transférés au donataire et l’éventuelle plus-value latente intégralement effacée. La donation ou le legs d’un PEA n’est en revanche pas possible.

Les deux serviront des revenus complémentaires via la perception de dividendes, voire d’une rente viagère exonérée d’impôt sur le revenu à la retraite pour un PEA d’une durée supérieure à cinq ans.

Complémentaires aux solutions patrimoniales traditionnelles, notamment assurance-vie et immobilier, le compte-titres et le PEA sont des véhicules d’investissement indispensables au sein d’un patrimoine équilibré et diversifié. La combinaison de ces deux enveloppes spécifiques permet au contribuable d’en tirer le meilleur fiscalement comme patrimonialement.

Mentions légales Allianz Banque : Capital de 92 252 768,19 euros - 572 199 461 RCS Nanterre - FR 655 721 994 61 - Etablissement de crédit agréé par l’ACPR - Intermédiaire d’assurance - n° ORIAS 07 033 258 - www.orias.fr - Siège Social : 1 cours Michelet - 92800 Puteaux

(1) Les enfants majeurs rattachés au foyer fiscal de leurs parents peuvent ouvrir un PEA Jeune dans la limite de 20 000 €. (2) Sauf option globale pour le barème progressif de l’IR.

POINTS CLES

Point de vue sur les marchés

PROFITER D'UNE ANNÉE 2019 FAVORABLE POUR PRENDRE DU RECUL

Qui l’eût cru ? À l’aube de l’année 2019, les investisseurs avaient l’esprit chagrin.

Il fallait panser les plaies du dernier trimestre 2018 et se protéger à tout prix contre une récession qui ne pouvait être qu’imminente… Comme souvent, rien ne s’est passé comme prévu. En dépit d’une croissance mondiale qui a effectivement ralenti, mais sans jamais décrocher, et de taux souverains qui se sont enfoncés dans des profondeurs qui ne figuraient pas dans les manuels d’économie, les indices boursiers ont fortement progressé. Profitons du confort que nous offrent les belles progressions réalisées en 2019 pour prendre du recul et évoquer la question du réchauffement climatique. Une problématique structurelle qui questionne l’ensemble des acteurs, trop souvent obsédés par des exigences de court terme.

Il fallait panser les plaies du dernier trimestre 2018 et se protéger à tout prix contre une récession qui ne pouvait être qu’imminente… Comme souvent, rien ne s’est passé comme prévu. En dépit d’une croissance mondiale qui a effectivement ralenti, mais sans jamais décrocher, et de taux souverains qui se sont enfoncés dans des profondeurs qui ne figuraient pas dans les manuels d’économie, les indices boursiers ont fortement progressé. Profitons du confort que nous offrent les belles progressions réalisées en 2019 pour prendre du recul et évoquer la question du réchauffement climatique. Une problématique structurelle qui questionne l’ensemble des acteurs, trop souvent obsédés par des exigences de court terme.

LA QUESTION ENVIRONNEMENTALE

Le réchauffement climatique revient en boucle dans toutes les conversations et plus personne (ou presque) ne met en doute le fait qu’il y ait un problème (majeur) qu’il faut traiter sans tarder. Clairement si la planète a pu s’accommoder (quoique ?) de quelques centaines de millions d’individus adoptant un modèle poussant toujours plus loin les feux de la consommation, aujourd’hui, cette même planète suffoque et s’abime lorsque les troupes de consommateurs, dopées par le décollage économique de l’Asie, enflent jusqu’à représenter des milliards d’individus. Comme il semble ni probable, ni souhaitable que l’engouement des populations déshéritées pour l’accès à un niveau de vie meilleur faiblisse, il apparaît clairement que la question du modèle économique devient absolument majeure pour en assurer la soutenabilité durable.

PAS SUR LA BONNE TRAJECTOIRE

En 2015, des dirigeants du monde entier se sont engagés à limiter la hausse moyenne des températures à 2°C par rapport aux niveaux préindustriels. Quatre ans plus tard, le compte n’y est pas et l’écart de trajectoire entre la réalité et l’objectif souligne l’ampleur du travail à accomplir.

Pour bien comprendre les enjeux, il faut savoir que l’essentiel du changement climatique est causé par les émissions de gaz à effet de serre (GES) d’origine humaine et 80% de ses gaz proviennent de combustibles fossiles au sens large. Limiter les hausses de température à des niveaux acceptables équivaut à réduire ces émissions de deux tiers au cours des trois prochaines décennies. Un tel résultat suppose une baisse de la production mondiale de combustibles fossiles de 1% par an jusqu’en 2050. Un virage à 180° par rapport aux 2% de croissance annuelle des trente dernières années. Le défi est immense mais pas complètement hors d’atteinte même si la transformation ne peut s’envisager qu’étalée sur plusieurs décennies. Point important s’il en est pour tous les investisseurs, les ruptures engendrées par ces changements impacteront de façon très significative, positivement ou négativement, les business-model de beaucoup d’entreprises. À l’évidence leur prise en compte tiendra une place considérable dans nos décisions d’investissements.

L'EXEMPLE DE L'INDUSTRIE AUTOMOBILE

En tant que gérant d’actifs, la question est de savoir si la diminution des émissions de CO2 demandée à l’industrie automobile représente une opportunité ou une menace pour la croissance et la rentabilité des entreprises concernées. Les nouvelles règles fixent aux constructeurs un objectif d’émission de 95 g de CO2 par kilomètre pour 95% de leur flotte en 2020 et pour 100% en 2021. À titre de comparaison, cela représente une baisse de 20% par rapport à la moyenne de 120 g par kilomètre en 2018.

Et à horizon 2030, c’est le chiffre de 60 g par kilomètre qui est visé, soit une réduction de moitié en seulement 12 ans. Chaque constructeur automobile possède une approche différente pour répondre à ce défi : tout électrique ou hybridation par exemple. La production de ces nouveaux véhicules nécessite des investissements lourds non rentables au démarrage mais l’évolution est là… et elle est indispensable pour survivre à moyen terme.

Nous avons choisi de mettre en avant l’automobile pour son côté emblématique. La transition à marche forcée d’une industrie polluante vers une industrie plus propre est probablement le plus grand défi auquel les constructeurs n’ont jamais été confrontés. En tant qu’investisseur notre challenge sera d’identifier les sociétés les mieux positionnées et les plus efficaces dans les nouvelles chaines de valeurs qui se dessinent sous nos yeux.

Le changement climatique est l’un des thèmes déterminants du XXIème siècle. Mais Nous aurions pu mettre l’accent sur d’autres problématiques disruptives comme le vieillissement des populations, ou encore La digitalisation qui contribue à dynamiser le pouvoir d’achat des consommateurs. Bref, ces quelques exemples montrent à quel point les années à venir seront riches de la révolution « schumpetérienne » en cours.

Afin de tirer le meilleur de nos investissements, il nous appartiendra d’intégrer les paramètres disruptifs dans nos analyses et de leur donner le poids qu’ils méritent.

Achevé de rédiger le 5 décembre 2019.

ALAIN DUMAS,

DIRECTEUR DE LA GESTION AUPRÈS D’ALLIANZ PATRIMOINE

Focus

ÉVOLUTION DES CONTRATS ALLIANZ4LIFE

Allianz4Life, une solution pour profiter du potentiel de hausse des marchés financiers pour son capital ou son complément de revenus tout en les protégeant des secousses des marchés financiers.

Pour vos projets d’avenir, vous vous interrogez. D’un côté les rendements des placements sans risque baissent constamment ; de l’autre, les marchés financiers présentent un potentiel de croissance en contrepartie d’un risque de perte. Avec Allianz4Life, valorisez un capital ou un complément de ressources tout en disposant de protections en cas de baisse des marchés.

Allianz4Life est un contrat d’assurance vie de groupe multisupports exprimé en unités de compte, à adhésion facultative souscrit par l’association ANCRE auprès d’Allianz Global Life dac.

Il est composé de deux formules, non cumulables :

Profitez des opportunités des marchés financiers, grâce à des fonds classés parmi les meilleurs de leur groupe, gérés par Allianz Global Investors, l’un des principaux gestionnaires d’actifs dans le monde.

Grâce à l’option Allianz Protect Invest de la formule épargne, le capital constitué est protégé chaque année, pour qu’il ne baisse pas de plus de :

Grâce à la garantie Crescendo de la formule retraite, le complément de ressources est sécurisé et ne peut qu’augmenter. Chaque année à la date anniversaire de votre adhésion, en fonction des performances d’Allianz Strategy Select 50 IT4, l’assureur réévalue ou préserve le complément de ressources.

L'EXEMPLE DE L'INDUSTRIE AUTOMOBILE

Le capital constitué reste donc à la fois disponible et transmissible, avec la fiscalité de l’assurance vie (sauf cas particuliers – exemple : bénéficiaire acceptant – et avec les conséquences fiscales et sociales éventuelles).

En cas de rachat, seuls les produits issus de la valorisation de votre capital sont soumis à imposition, avec un abattement annuel après 8 ans.

Pour en savoir plus, adressez-vous à votre conseiller Allianz.

Engagements

ALLIANZ SOUTIENT L'INVESTISSEMENT LOCAL EN FRANCE

Allianz est un acteur important dans le financement de l’économie réelle en France, ce rôle méconnu, tenu par Allianz Global Investors pour le compte d’Allianz France, a fait l’objet d’une campagne de communication réalisée en Septembre 2019.

Les opérations réalisées par le Groupe Allianz pour soutenir l’économie du quotidien sont méconnues par le grand public. Peu de gens associent « Acteur financier » et « Economie réelle », « Entreprise privée » et « Investissements d’intérêt public ».

La campagne de communication réalisée, reprenant les codes du graphisme minimaliste, revient sur le rôle social et les réalisations concrètes d’Allianz dans le financement des infrastructures à l’échelle locale et des investissements réalisés par Allianz Global Investors au travers de sept opérations de financement réparties dans diverses régions de l’Hexagone.

On distingue deux classes d’actifs : la première concernant la dette d’infrastructures telles que le Port de Calais, la route A28 Rouen-Alençon, la rocade de Marseille, le marché d’intérêt national de Nice et le pôle d’enseignement et de recherche en biologie, chimie et pharmacie de l’université Paris Sud (Saclay). La seconde liée au financement de sociétés privées telle que le laboratoire pharmaceutique Pierre Fabre (Castres).

Outre sa réalisation artistique, la campagne est un relai quant au message prononcé par Allianz depuis plusieurs années :

l’accompagnement de la dynamique économique locale et la contribution au développement sur l’ensemble du territoire. Cette initiative traduit la volonté d’Allianz de renforcer son engagement en tant qu’acteur institutionnel, et s’inscrit dans la logique de contribution citoyenne à la croissance économique et à la création d’emploi, tout en veillant à la recherche de la performance des investissements réalisés.

Pour ce faire, Allianz France s’est appuyé sur l’expertise d’Allianz Global Investors, dans la continuité du partenariat initié depuis de nombreuses années sur le financement de l’économie locale.

Allianz Global Investors s’est significativement développé dans le secteur de la dette privée et du financement d’infrastructures, avec des investissements alternatifs constituant près de 82 milliards d’euros d’actifs sous gestion. L’entité dispose aujourd’hui d’une plateforme complète dotée d’équipes spécialisées faisant de lui un acteur de premier plan sur le marché mondial.

Brèves

LA MARQUE ALLIANZ, N°1

Allianz est la première marque d’assurance mondiale d’après le classement du cabinet Interbrand Best Global Brands 2019. Sa valorisation a augmenté de 12% et Allianz France a gagné 6 places dans ce classement des 100 marques les plus influentes au monde, pour atteindre le 43e rang. Les premières places du podium reviennent à Apple, Google et Amazon. Allianz dépasse ainsi AXA qui détenait auparavant cette première place pour le secteur de l’assurance. Ce classement prend en compte trois critères : la performance financière, le poids de la marque dans l’acte d’achat et la stratégie de marque. Nathalie Lahmi, directrice Marque et Communication d’Allianz France a déclaré : « c’est une grande fierté pour nous de contribuer au rayonnement mondial de notre marque. Nous souhaitons capitaliser sur nos valeurs comme la confiance, la modernité et l’innovation, tout en développant une nouvelle proximité émotionnelle pour accompagner nos clients dans leur quotidien et sur le long terme ».

ALLIANZ « ARTS ET COLLECTIONS »

Allianz France étend sa solution d’assurance Arts et Collections aux professionnels de l’art (artistes, galeries, restaurateurs, encadreurs, experts, commissaires- priseurs…) afin de répondre à leurs besoins spécifiques de couverture de stocks d’œuvres d’art et d’objets de collections. Lancée en 2017, cette solution était, jusqu’à présent, réservée aux musées, collections d’entreprises et expositions temporaires. Déjà assureur « responsabilité civile » de référence en matière de ventes aux enchères publiques en France, Allianz France continue ainsi à renforcer son positionnement sur le marché de l’art. Leader sur le marché de l’art en Allemagne, Allianz est également partenaire du Musée d’Art Moderne de New York (MoMA), depuis plusieurs années.

(1) Appellation d’origine contrôlée.