La durée de vie s’allonge et il devient courant que les grands-parents souhaitent donner aux petits-enfants en sus, voire à la place des enfants. De même, de nombreux parents souhaitent aider à leur tour leurs enfants en leur transmettant les biens qu’ils ont reçus par donation. La Donation-Partage (D-P) transgénérationnelle avec réincorporation de donations antérieures permet d’optimiser une transmission dans cette situation et d’en réduire le coût fiscal.

Gestion Privée

Lettre Patrimoine : Avril 2020

Expertises patrimoniales

LA RÉINCORPORATION TRANSGÉNÉRATIONNELLE, UN OUTIL DE TRANSMISSION MÉCONNUCOMPTE

DE LA DONATION SIMPLE AUX PETITS-ENFANTS...

Les dons aux petits-enfants, fortement encouragés par des incitations fiscales, ont été généralisés mais leurs conséquences civiles sont méconnues.

En effet, une part d’héritage (la réserve) est obligatoirement dévolue aux enfants (1/2 si 1 enfant, 2/3 si 2 enfants, 3/4 si 3 et plus), seul le reliquat (la quotité disponible) est librement transmissible.

Les petits-enfants n’étant pas réservataires, ces dons (ou donations) s’imputent obligatoirement sur cette quotité disponible. Cependant, ils sont pris en compte pour calculer la réserve pour leur valeur au jour du décès du donateur, intégrant une possible valorisation (exemple don d’argent 30 000 €, remploi dans un bien valorisé 80 000 € au jour du décès ⬄retenu pour 80 000 €). En cas d’atteinte à la réserve, les enfants lésés et non impliqués pourraient exercer une action en réduction pour récupérer leur dû.

.jpeg)

EN PASSANT PAR LA D-P TRANSGÉNÉRATIONELLE...

En plus des avantages d’une D-P ordinaire qui sont de fixer la valeur des biens au jour du partage pour le calcul de la réserve (sous conditions) et de maintenir l’équité entre les héritiers, une D-P transgénérationnelle permet de donner aux petits-enfants en sus ou à la place des enfants ou d’associer enfant et petit-enfant uniques.

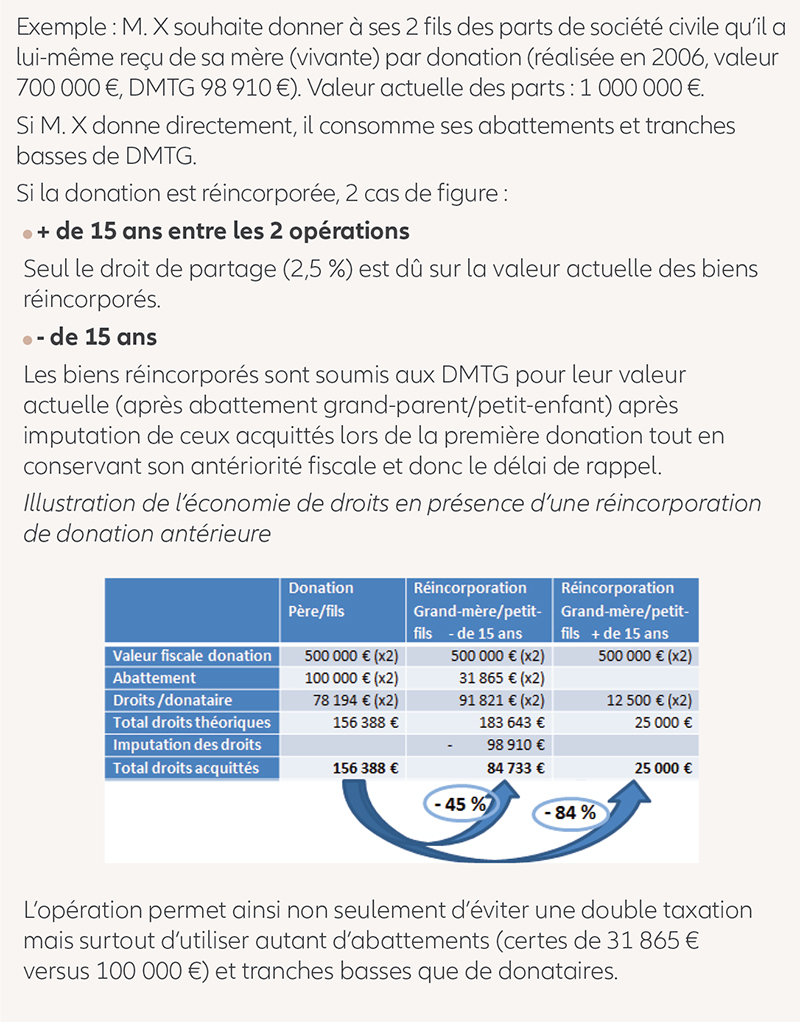

Juridiquement, elle permet de donner aux petits-enfants une quote-part plus importante sans encourir le risque de réduction par les enfants, dont le consentement est obligatoire puisque la part est prise sur leur réserve. En effet le cas échéant, tous les biens donnés au profit d'une même «souche», c'est-à-dire à un enfant du donateur et à ses petits-enfants sont regroupés et imputés sur la part de réserve héréditaire revenant à cette souche.

Fiscalement, elle est soumise aux DMTG(1) après abattement en fonction de chaque lien de parenté et échappe au droit de partage de 2.5 % (en présence d’un seul acte).

POUR ARRIVER A LA RÉINCORPORATION DANS LE CADRE D'UNE D-P TRANSGÉNÉRATIONNELLE

Pour aller plus loin, et sous réserve de l’accord des enfants, il est possible de réincorporer une donation antérieure dont ils étaient bénéficiaires à une D-P transgénérationnelle. Au-delà de figer la valeur du bien au jour du partage, elle permet de conserver l’antériorité au regard du délai de rappel fiscal moyennant le seul droit de partage, et également de changer d’attributaire, voire même de faire un saut de génération. Il s’agit alors de faire glisser les biens précédemment donnés aux enfants aux petits enfants en réincorporant les donations consenties aux enfants dans une D-P réincorporative, opérant alors un partage par souche, et cela dans des conditions civiles et fiscales particulièrement avantageuses.

Elle a aussi l’avantage moins connu en favorisant le maintien d’une quotité disponible, de ne pas priver le conjoint survivant de ses droits à une quotité en pleine propriété. En effet, en l’absence de quotité disponible et sous réserve d’enfants communs ou de libéralité entre époux, l’option 100 % usufruit de la succession deviendrait la seule possible.

Votre interlocuteur Allianz saura étudier avec vous l'intérêt de telles opérations qui se doivent toutefois d'être envisagées en tenant compte des objectifs de protection du conjoint et être validées par votre notaire.

POINTS CLÉS

Point de vue sur les marchés

IL Y AURA UN APRÈS COVID-19

Les marchés actions internationaux ont connu un mois de mars très difficile en raison des impacts anticipés de la pandémie du coronavirus sur l’activité économique. De nombreux pays ont instauré des mesures de distanciation sociale et des restrictions de déplacement. L’économie mondiale n’avait pas connu une telle dégradation synchronisée depuis la seconde guerre mondiale. L’une des conséquences les plus notables est la baisse sensible de la pollution. C’est une piètre consolation au regard du coût humain de cette crise mais certains y voient le signe d’un changement de cap vers une économie « bas-carbone ». Pour l’heure les répercussions sociales, économiques et financières sont multiples tandis que gouvernements et banques centrales s’efforcent d’y faire face.

LA CRISE COMME RÉVÉLATEUR

Etourdis par la violence du choc subi, nous avons du mal à identifier les évolutions positives qui se font jour. Et pourtant, il y en a. Les avantages des progrès technologiques qui ont jalonné la dernière décennie sont patents. L’économie numérique a permis à de nombreuses activités de fonctionner presque normalement et certaines entreprises comme Netflix, Amazon ou Uber Eats connaissent même une très forte accélération de leur activité.

Mais l’inquiétude porte maintenant sur la nature et l’amplitude du rebond de l’économie ainsi que sur la capacité réelle de cette crise à entraîner des changements durables.

DES SECTEURS DIVERSEMENT IMPACTÉS

Sur les marchés financiers, tous les grands secteurs ont enregistré des performances fortement négatives en mars. Le fonctionnement des marchés lui-même s’est heurté à d’énormes problèmes de liquidités et il a fallu que les banques centrales mettent tout leur poids dans la balance pour éviter la paralysie. Cependant, des écarts importants ont été observés entre les secteurs d’activité. Les entreprises les plus durement touchées ont été celles exposées aux secteurs des voyages, du transport, de l’industrie lourde, des matières premières et de la finance. Le secteur de l’énergie a également été lourdement impacté par l’effondrement des prix du pétrole résultant de la faiblesse de la demande et des tensions au sein de l’OPEP sur l’approche à privilégier pour réduire l’offre excédentaire. Les secteurs généralement plus défensifs de la santé, de la consommation non-cyclique et des services aux collectivités se sont mieux comportés, malgré des baisses de 5 % à 15 %.

Enfin, le secteur des technologies de l'information résiste nettement mieux que le marché grâce à l’explosion de la demande de services numériques.

QUELS REPÈRES POUR AVANCER ?

A ce stade, de nombreuses incertitudes entourent encore la maîtrise de la pandémie et beaucoup d’investisseurs se demandent si cette crise va entraîner des changements durables dans nos modes de vie et notre organisation économique. Bien qu’il soit difficile de répondre à ces questions, nous sommes convaincus que certaines tendances de fond sont en train d’émerger. Face à cette crise, de nombreux pays ont mis en place de gigantesques plans de relance budgétaire pouvant parfois représenter jusqu’à 15 % du PIB. C’est du jamais vu. Or les mesures de relance n’impacteront pas tous les secteurs de la même façon. Certains mettront du temps à se redresser et/ou seront sujet à de lourdes restructurations, d’autres profiteront d’un véritable coup d’accélérateur. Convaincus depuis longtemps que le caractère durable de nos investissements est un véritable atout pour notre gestion tant sur le volet risque que sur le volet performance, nous continuerons d’accorder une place majeure aux tendances de long terme que nous avons identifiées. Les thématiques comme la productivité des entreprises, la communication, la santé, les divertissements, les infrastructures et la connectivité feront la course en tête.

LE COVID-19 ACCÉLÈRE LES TENDANCES

La transition vers une économie bas-carbone est une tendance qui non seulement ne sera pas remise en cause mais qui va s’accélérer. Lorsque l’on aborde ces sujets, une question revient assez fréquemment : la faiblesse du prix du pétrole ne risque-t-elle de ralentir le rythme de la transition vers une économie plus sobre en carbone ? En matière d’investissement, il nous semble qu’aujourd’hui, la volatilité du prix du pétrole constitue plutôt un handicap alors qu’inversement, la progression très prévisible des performances du secteur des énergies renouvelables est très rassurante. La dynamique du progrès technologique et le poids croissant de la réglementation relative au carbone balisent le chemin et rendent les investissements dans les énergies fossiles de moins en moins intéressants.

De nombreux autres secteurs devraient voir leur tendance de développement encore s’accélérer : les besoins en services de santé, dus au vieillissement de la population, s’accroissent. La croissance démographique et l'urbanisation vont se poursuivre, confirmant la nécessité d'investir dans des infrastructures durables, les transports publics, les bâtiments à faible consommation d'énergie, les technologies permettant d’optimiser la gestion de l'eau.

La crise que nous traversons est d’une ampleur et d’une violence inconnue en temps de paix mais il n’est pas interdit d’imaginer qu’elle puisse aussi être un accélérateur de tendances en faisant la démonstration que si l'investissement durable est bénéfique pour la planète, il n’est pas l’ennemi des investisseurs, bien au contraire.

Achevé de rédiger le le 12 décembre 2018.

ALAIN DUMAS,

DIRECTEUR DE LA GESTION AUPRÈS D’ALLIANZ PATRIMOINE

Focus

ALLIANZ, UN INVESTISSEUR RESPONSABLE

Simple, flexible et fiscalement attractif, Allianz PER Horizon a été conçu pour vous permettre de bénéficier des avantages de la loi PACTE et de préparer votre retraite en toute simplicité.

LES INVESTISSEMENTS VERTS CHEZ ALLIANZ FRANCE

Le Plan d’Épargne Retraite Individuel Allianz PER Horizon est un nouveau contrat d’assurance vie de groupe multisupport souscrit par l’association ANCRE auprès d’Allianz Vie.

Que vous soyez salarié ou indépendant, passer de la vie active à la retraite entraîne une baisse de revenus. Avec la création du nouveau Plan d’Épargne Retraite (PER), la loi PACTE réforme et simplifie l’épargne retraite en profondeur. La nouvelle offre Allianz PER Horizon vous fait profiter pleinement de cette évolution légale.

Accessible dès 50 € par mois, Allianz PER Horizon permet de se constituer un complément de revenu pour sa retraite tout en réalisant des économies d’impôt dès aujourd’hui. Quelle que soit votre situation professionnelle, les versements effectués sur Allianz PER Horizon sont déductibles chaque année de votre revenu ou bénéfice imposable(1).

Cette nouvelle offre propose deux types de gestion financière, libre et évolutive. La gestion financière évolutive, qui se décline en 4 grilles adaptées à chaque profil d’investisseur, permet de sécuriser progressivement l’épargne à l’approche de l’âge prévisionnel de départ à la retraite. Elle permet ainsi de réduire progressivement les risques financiers tout en investissant dans des supports adaptés à un horizon long terme.

Avec la « Garantie plancher » incluse, vous sécurisez les montants que vous transmettez à vos proches en cas de décès avant 75 ans, en les protégeant contre l’instabilité des marchés financiers.

L’épargne constituée est disponible à la retraite sous forme de rente à vie, de capital(2) versé en une ou plusieurs fois ou d’un mix des deux. En fonction de votre situation, un large choix d’options de rente est proposé : option « réversion » pour protéger vos proches, option « rente par palier » pour moduler le montant de votre complément de retraite dans le temps…

L’épargne reste accessible avant la retraite en cas de coups durs mais également pour l’achat de la résidence principale hormis pour la part de l’épargne correspondant aux versements obligatoires qui ne peut être rachetée pour ce motif.

Et pour plus de simplicité, à compter d’octobre 2020, vous pourrez regrouper vos différents contrats de retraite individuelle et les contrats de retraite d’entreprise auxquels vous n’êtes plus affilié à titre obligatoire sur votre contrat Allianz PER Horizon.

Votre conseiller Allianz est là pour vous accompagner dans la préparation de votre retraite.

(1) Dans les conditions et limites prévues par la législation en vigueur au 01/01/2020, et susceptibles d’évoluer. (2) A l’exception de l’épargne issue des versements obligatoires qui est liquidable uniquement en rente.

Engagements

ALLIANZ CONTRIBUE À RENDRE LES ROUTES PLUS SÛRES

C’est une crise d’une ampleur inédite que nous vivons et en tant que 1er groupe européen d’assurances, la raison d’être d’Allianz « we secure your future » prend tout son sens ; présents maintenant et à long terme pour nos clients et nos collaborateurs.

Fidèle à son rôle de porteur de risques, Allianz France prend à son compte plusieurs conséquences de cette crise économique qui pénalise en premier lieu les personnes ainsi que les Professionnels et TPE les plus fragiles.

Nous accompagnons les publics à risque (les femmes enceintes et les personnes souffrant d'une affection longue durée) pouvant, du fait de l'épidémie, bénéficier d'un arrêt maladie à titre préventif en prenant en charge 3 semaines d'indemnités journalières.

Allianz, en France, contribue à hauteur de 28 millions d’euros au Fonds de solidarité créé par les pouvoirs publics pour les TPE et les indépendants. Pour nos clients Professionnels et TPE, nous maintenons les garanties, même en cas de retard de paiement, nous donnons la possibilité de différer le paiement des loyers durant la période de confinement pour les locataires directs d’Allianz et nous adaptons également nos garanties aux contraintes créées par la situation actuelle : fermetures temporaires, télétravail ou, pour les restaurateurs, vente à emporter.

Par ailleurs, pour nos clients, personnels soignants et professionnels de santé, assurés à travers l'UNIM, nous avons mis en place des mesures exceptionnelles d'accompagnement, en levant toute franchise sur les contrats de prévoyance individuelle pour les personnes testées positives au Covid-19.

Pour contribuer à l’action en première ligne des personnels soignants, Allianz France a réalisé un don de 1,5 million d’euros au réseau des acheteurs hospitaliers. Il a rendu possible l’achat de 112 échographes, qui permettent d’effectuer un diagnostic rapide et fiable du Covid-19.

136 000 masques FFP2 et 220 000 masques chirurgicaux ont également été distribués à l’Assistante- Publique Hôpitaux de Paris (APHP), ainsi qu’à plusieurs CHU qui en ont manifesté le besoin.

800 000€ sont destinés à la Task Force Coronavirus, qui coordonne depuis janvier 2020 l’ensemble des projets de recherche sur le sujet (600 000 euros en provenance d’Allianz France et 200 000 de l’UNIM) et à hauteur de 200 000€ au laboratoire de recherche où officie le généticien spécialiste des maladies infectieuses Lluis Quintana-Murci, lauréat 2019 de la Fondation Allianz-Institut de France.

Allianz France est également très fier de l’engagement de ses collaborateurs mobilisés pour accompagner nos clients. Nous ne recourrons pas au chômage partiel et prenons à notre charge l’intégralité du salaire des collaborateurs membres de la réserve nationale qui choisiraient de s’engager dans l’opération Résilience. Ensemble nous surmonterons cette crise, démontrant notre capacité de résilience et notre engagement dans la société. Si vous souhaitez en savoir plus sur les engagements d’Allianz France, vous pouvez consulter la rubrique engagement sur site allianz.fr.

Brèves

ALLIANZ NÉO ISR 2020, UN NOUVEAU FONDS COMPLEXE RESPONSABLE

Depuis le 24 février, Allianz a lancé son nouveau fonds à formule géré par Allianz GI au sein de sa gamme de contrats d’assurance-vie. Cette unité de compte est indexée sur un panier de 20 actions équipondérées de la zone euro, sélectionnées selon leur potentiel d’appréciation et en considérant les critères d’investissement socialement responsable(ISR).

D’une maturité maximale de 8 ans, le fonds offre un gain potentiel de 6.20% par année écoulée si la performance du panier de valeurs est positive ou nulle à la date de constatation annuelle (à partir de la 2ème année). A l’échéance, le fonds permet de protéger le capital initial de l’investisseur jusqu’à une baisse de -30% du panier de valeurs. Au-delà, le client subit une perte en capital plafonnée à 50%.

Avec cette nouvelle unité de compte, Allianz France poursuit son engagement dans l’épargne éthique et responsable.

VOUS ACCOMPAGNER AU MIEUX DANS LA SITUATION ACTUELLE

Pour cela, nous avons mis en place un dispositif pour lutter contre la propagation du Coronavirus en s’appuyant sur les préconisations du Ministère des Solidarités et de la Santé et nous avons déclenché un plan de continuité de nos activités.

Ce plan est destiné à assurer votre protection, celles de nos salariés et de nos partenaires, tout en vous garantissant la continuité et la qualité de nos services durant cette période. Nos équipes sont toutes mobilisées en ce sens. Vos interlocuteur(rice)s habituel(lle)s demeurent joignables et accessibles. Votre espace client vous permet également de suivre vos contrats, d’effectuer certaines opérations à distance.

En cette période totalement inédite, l’essentiel est de prendre soin de vous, de vos proches. Mais soyez assurés que nous restons toutes et tous mobilisés, à vos côtés.

Avec ce partenariat, Allianz France enrichit son offre de solutions patrimoniales immobilières, via le dispositif Pinel ou le LMNP (Loué Meublé Non Professionnel). Cet accord concerne des programmes immobiliers résidentiels neufs nus ou des résidences neuves gérées avec services.