On ne sait pas encore si l’été sera chaud ou pas mais il est très probable qu'il sera sec. En dépit de températures plutôt fraîches pour la saison et d’un récent regain de précipitations, le stress hydrique de nombreuses régions reste prégnant. Comparaison n’est pas raison mais le parallèle, entre le manque de pluie et des liquidités devenues plus rares sur les marchés, est tentant.

Gestion Privée

Lettre Patrimoine : juillet 2023

Point de vue sur les marchés

Question de météo ou de climat ?

Le facteur X

Comment s’expliquent les tendances haussières des marchés financiers sur longues périodes ? Il y a, bien sûr, un socle de raisons économiques avec, en premier lieu, la croissance. Elle s’appuie sur la combinaison de trois facteurs essentiels : l’investissement, le travail et l’innovation, la combinaison des trois générant de précieux gains de productivité. Il y a aussi des paramètres plus financiers, comme la progression des bénéfices par action, le calcul actuariel (dépendant des taux d’intérêt), les multiples de valorisation (permettant de fixer le prix des actions).

Enfin, Il existe ce que l’on pourrait appeler le facteur X. La liquidité octroyée aux marchés par les banques centrales, une sorte de matière première indispensable à la bonne tenue des marchés. Tous ces éléments varient, sont imbriqués et dépendants les uns des autres avec, en sus, des liens de causalité pas toujours très stables. C’est bien ce qui rend l’économie et la finance aussi complexes que passionnantes.

Sous régime tropical

Le climat tropical se caractérise par l’existence de deux saisons, l’une humide, l’autre sèche. En 2008, un ouragan d’une ampleur inconnue a balayé la planète financière. Peu de gens en ont conscience mais on peut dire, qu’à l’époque, au-delà de la finance, c’est l’économie tout entière qui a failli être balayée !Afin d’éviter une sorte d’apocalypse, les grands argentiers ont décidé de noyer l’incendie sous un véritable déluge de liquidités. Puis ce fut la crise de l’euro et enfin l’irruption de la Covid avec un blocage total de l’économie. À chaque fois la parade était la même : une pluie intense de liquidités, aussi drue que la mousson, permettait de franchir l’obstacle.

Or, la mise à la cape de l’économie durant l’épidémie a réveillé un virus que l’on croyait disparu : l’inflation. Combattre l’inflation exige un renversement complet de stratégie puisqu’il convient alors de réduire au plus vite un flot de liquidités qui, justement, alimente le dérapage des prix. Hausse des taux, réduction des bilans des banques centrales, le robinet du crédit se ferme et s’adapter prend l’allure d’un challenge ni facile, ni indolore.

Une période plus sèche

On commence par endroit à voir le sol se craqueler. Le financement des jeunes pousses de la tech est devenu parcimonieux. L’immobilier américain est à l’arrêt depuis de longs mois et l’Europe lui emboîte le pas. Partout, l’investissement productif est en berne. La confiance s’effrite. Aux États-Unis plusieurs faillites bancaires signent le retour du stress et obligent les autorités à placer le secteur sous haute surveillance. Lentement mais sûrement les réserves de cash, stockées pendant la Covid, s’épuisent. Bref, sur la planète finance, chacun sent bien qu’il convient d’imaginer la vie autrement, dans un contexte de financement beaucoup plus contraint qu’auparavant.

Le consommateur fera pencher la balance

Si le durcissement des conditions financières orchestré par les banques centrales a été suffisamment sévère pour refroidir les velléités d’investissement des agents économiques, il n’en va pas de même pour les consommateurs. Après dix-huit mois de contraintes plus ou moins strictes, l’appétit de consommation des ménages est au zénith. Frustrés de n’avoir pu consommer de services (voyages, loisirs, hôtels, restauration…) durant les confinements, les ménages se rattrapent. Ils peuvent d’autant plus le faire que les perturbations liées à la pandémie ont fait apparaître des pénuries de main d’œuvre qui rendent le marché de l’emploi extrêmement solide. Cependant, les matelas d’épargne forcée constitués pendant la période Covid s’épuisent progressivement et les hausses de salaires, bien que substantielles, ne compensent pas totalement l’inflation.

La pression est du côté des gouvernements

Dans la séquence que nous venons de traverser, banquiers centraux et gouvernements n’avaient pas le même cap. Les uns cherchaient à casser les reins de l’inflation tandis que les autres déployaient leurs meilleurs efforts budgétaires pour amortir l’impact de cette même inflation. Résultat : ces boucliers anti-inflation allaient directement à l’encontre des restrictions monétaires décidées par les banquiers centraux. Les récentes discussions autour du relèvement du plafond de la dette américaine, de même que l’hésitation de l’agence Standard & Poor’s à confirmer la note AA de la France, montrent que le temps des largesses budgétaires touche à sa fin…

Du côté de la Fed ou de la BCE, l’ambiance semble plus légère. D’abord parce qu’un certain nombre de signaux indique que l’inflation commence à battre en retraite et, ensuite, parce qu’avec une situation proche du plein emploi, des marges d’entreprises au plus haut et des marchés financiers plutôt solides, on ne peut pas dire que les conditions soient réunies pour que la menace d’une récession fasse plier M. Powell ou Mme Lagarde.

De là à imaginer qu’un accès aux liquidités plus réduit ne débouche sur une période de sécheresse monétaire, il n’y a qu’un pas.

Question de météo ou de climat ? C’est le sujet qui taraude beaucoup d’économistes. La météo est une chose, le climat en est une autre.

Des bouleversements structurels majeurs sont en cours : changement climatique, vieillissement des populations, sous optimisation des ressources répondant aux crispations géopolitiques, irruption de l’intelligence artificielle. Que la conjugaison de tous ces changements n’impacte pas significativement le climat économique futur serait, pour nous, une surprise.

Achevé de rédiger le 6 juin 2023

Alain Dumas,

Directeur de la Gestion auprès d’Allianz Patrimoine

Expertises patrimoniales

Quel régime fiscal pour une Société Civile Immobilière ?

La création d’une Société Civile Immobilière (SCI) est fréquemment envisagée pour la constitution, la gestion ou la transmission d’un patrimoine immobilier familial à ses enfants.

Qu’est-ce qu’une Société Civile Immobilière ?

C’est une structure juridique constituée a minima de deux personnes qui ont chacune le statut d’associé et qui reçoivent des parts sociales proportionnellement à leurs apports. Les associés conviennent de mettre en commun la détention et la gestion de biens immobiliers qui sont alors détenus par la société et désignent un gérant qui a pour mission d’en assumer la gestion courante.

Les associés disposent d’une grande liberté dans l’organisation de la société. La SCI doit disposer de statuts qui régiront son fonctionnement ; ces derniers devront être rédigés avec la plus grande attention afin de répondre aux objectifs recherchés (par exemple une dissociation du pouvoir de gestion de la propriété des biens immobiliers, les modalités de prise de décision, la répartition des bénéfices).

La SCI relève en principe du régime fiscal des sociétés de personnes, c’est-à-dire l’impôt sur le revenu (IR) mais les associés peuvent également choisir l’impôt sur les sociétés (IS). Ce choix est un élément déterminant puisqu’il implique de nombreux effets juridiques, financiers et fiscaux pour les associés.

L’examen des deux régimes permettra aux associés de retenir l’option la plus adaptée aux objectifs recherchés.

La SCI à l’IR pour se constituer des revenus complémentaires

À défaut de choix contraire, les bénéfices réalisés par la société sont imposés directement au niveau des associés et ce, au prorata de leurs droits sociaux. Leur quote-part de revenus est ainsi reportée dans la catégorie des revenus fonciers puis imposée au barème progressif de l’IR ainsi qu’aux prélèvements sociaux (PS) de 17,2 %.

En cas de cession d’un bien immobilier par la société, la plus-value est imposée après application d’un abattement calculé en fonction de la durée de détention, à 19 % au titre de l’IR et soumise aux PS. La plus-value sera exonérée d’impôts sur le revenu au-delà de 22 années de détention et les prélèvements sociaux au-delà de 30 années.

Dans la mesure où ce n’est pas la société qui est imposée mais directement ses associés, la SCI à l’IR est dite « semi-transparente ». Contrairement à une SCI à l’IS, l’appréhension du bénéfice ne génère donc aucune fiscalité supplémentaire.

L’investisseur qui souhaite se constituer des revenus complémentaires privilégiera l’imposition de la SCI à l’IR. Elle lui permettra également d’être moins fiscalisé en cas de vente du bien à un horizon long terme.

La modification du régime d’imposition en cours de vie de la société

Il est possible à tout moment d’opter pour l’IS. Le changement de régime fiscal de l’IR vers l’IS conduit à une imposition immédiate des bénéfices alors constatés ; idem des plus-values latentes visant les biens de la SCI sauf à demander sous conditions un report d’imposition. De plus, la SCI devra désormais déterminer ses résultats de la même façon que les entreprises industrielles et commerciales, soit suivant les règles de la comptabilité commerciale.

La durée de détention ainsi que l’évolution passée et prévisible de la plus-value sur le bien, constituent des paramètres dont les associés devront tenir compte pour prendre leur décision.

Mais la prudence doit rester de mise puisque certaines situations conduisent à une modification involontaire du régime d’imposition. C’est le cas par exemple de la location à titre occasionnel d’un bien meublé dans une SCI à l’IR (notamment une résidence secondaire louée durant la période estivale). Les conséquences fiscales de ces modifications peuvent parfois s’avérer importantes.

La SCI à l’IS pour se constituer et valoriser un patrimoine peu fiscalisé

Les SCI sont exceptionnellement assujetties à l’IS ; elles le sont obligatoirement si la société exerce une activité réputée commerciale sur le plan fiscal (c’est le cas par exemple de la location meublée). Une SCI peut cependant opter pour l’imposition à l’IS, qui lors de l’acquisition des biens permet notamment de déduire des charges non autorisées à l’IR (par exemple les frais d’acquisition ou encore l’amortissement de la construction). Cependant, sauf à y renoncer dans les cinq années qui suivent l’option, le choix de ce régime fiscal devient irrévocable. De ce fait, il devra être étudié avec précaution.

L’impôt sur les bénéfices est dû par la société au taux de 15 % lorsque le résultat est inférieur à 42 500 euros et au taux de 25 % au-delà. L’IS entraîne de plus l’assujettissement à la contribution sur les revenus locatifs (CRL) de 2,5 % qui vise les recettes nettes des locations d’immeubles achevés depuis au moins 15 ans. En cas de cession d’un bien par la société, la plus-value est majorée des amortissements pratiqués avant d’être taxée au même taux que le résultat.

Par ailleurs, il est important de rappeler qu’à la différence de la SCI à l’IR, la SCI à l’IS ne peut bénéficier d’aucun dispositif de faveur incitant à la détention du bien sur le long terme (exemple : le dispositif Pinel).

À l’exception le cas échéant de l’impôt sur la fortune immobilière (IFI), les associés ne subiront une fiscalité personnelle qu’en cas de distribution des bénéfices via la perception de dividendes. Le revenu perçu sera alors soumis :

- au prélèvement forfaitaire unique (PFU) au taux de 30 % (12,8 % au titre de l’IR et 17,2 % au titre des PS) ; la CSG (Contribution Sociale Généralisée) n’est pas déductible et aucun abattement n’est possible ;

- ou sur option globale, au barème progressif de l’IR après application d’un abattement de 40 % (le dividende s’ajoutera aux autres revenus du foyer fiscal puis soumis au barème progressif par tranche).

Dès lors, les règles IS semblent plus adaptées lorsque les bénéfices ont vocation à être réinvestis au sein de la SCI ou lorsque le bien porte un potentiel de plus-value faible.

Cette méthode d’imposition sera d’autant plus attractive que le résultat demeurera taxé au taux réduit de 15 %, en particulier en présence d’associés lourdement fiscalisés.

Selon la situation, dans un environnement juridique et fiscal contraignant, seul un bilan patrimonial personnalisé avec l’aide de votre interlocuteur Allianz sera de nature à étudier la pertinence du choix entre IR et IS.

Points clés :

- Le choix de la méthode d’imposition à l’IR ou à l’IS de la SCI résulte d’une stratégie d’optimisation des objectifs patrimoniaux des associés.

- Dans le cadre de l’imposition à l’IR, les bénéfices réalisés sont imposés sur les revenus des associés. Ce régime fiscal pourra être à privilégier si les associés souhaitent se constituer des revenus complémentaires.

- A contrario, le choix de l’imposition à l’IS fait supporter l’imposition des bénéfices sur la société, ce qui peut être avantageux en présence d’associés lourdement fiscalisés.

Focus

Allianz Immovalor lance une SCI labellisée ISR, Allianz Immobilier Durable

Allianz Immovalor lance la Société Civile Immobilière Allianz Immobilier Durable, support en unité de compte accessible au sein de votre contrat d’assurance vie/de capitalisation(1) Allianz.

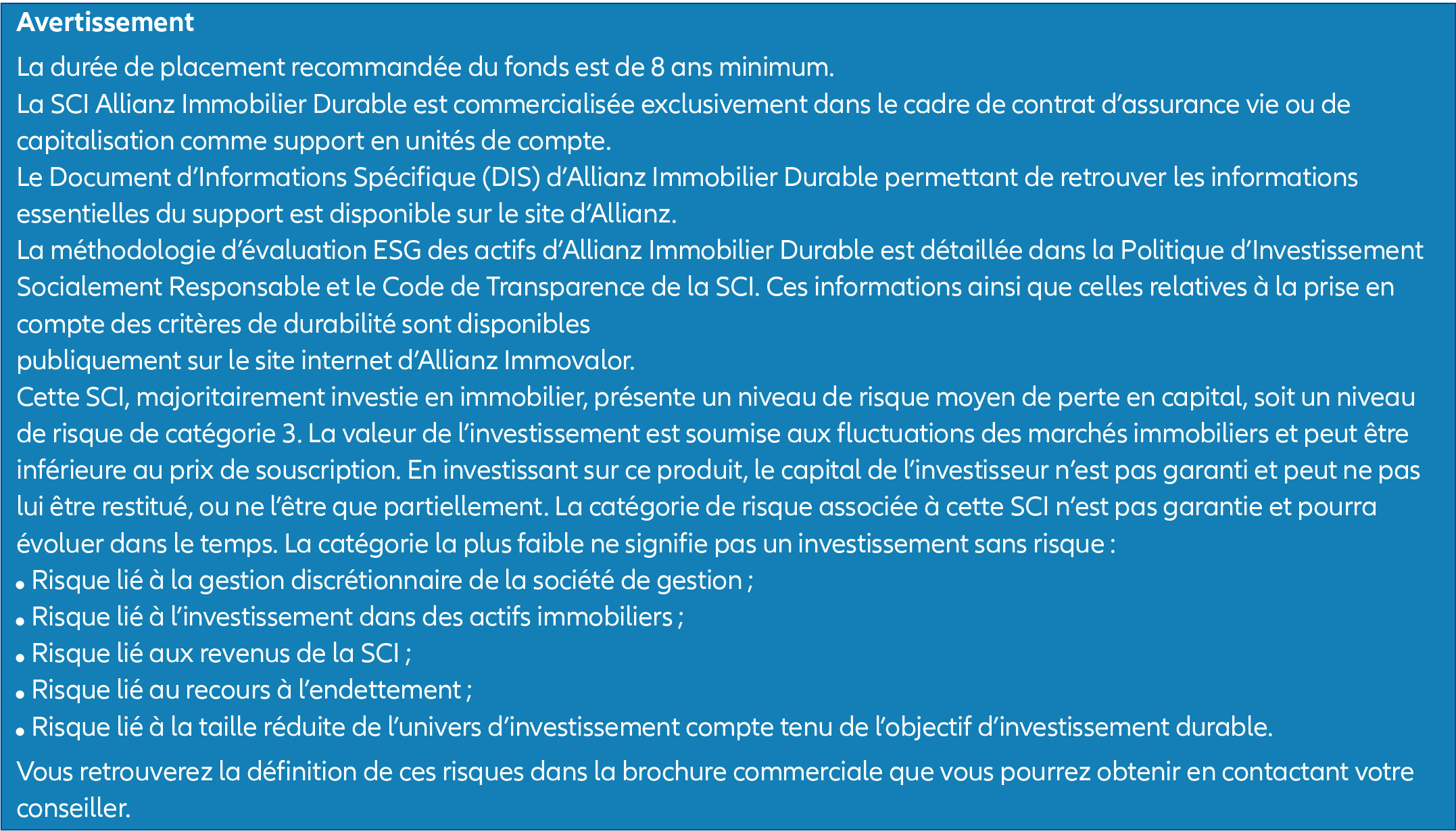

Ce support labellisé ISR vise un objectif de rendement élevé en contrepartie d’une prise de risque de perte en capital et la poursuite d’objectifs ESG.

Il est géré par la société de gestion allianz Immovalor qui dispose d’une expérience de 40 années en épargne immobilière.

En investissant sur des supports en unités de compte, vous profitez du potentiel de performances des marchés immobiliers, mais vous prenez un risque de perte en capital. En effet, allianz vie, votre assureur, s’engage sur le nombre d’unités de compte, mais ne garantit pas leur valeur. Celle-ci est soumise à des fluctuations, à la hausse comme à la baisse, en fonction de l’évolution des marchés financiers et immobiliers.

Une stratégie d’investissement et de gestion durable, au sein des principales métropoles françaises

La SCI Allianz Immobilier Durable a pour objectif d’acquérir des immeubles de bureaux localisés dans des métropoles françaises attractives, notamment en termes d’emploi, de qualité de vie et bénéficiant de marchés tertiaires établis ou à potentiel de développement.

Les immeubles acquis pourront être existants, à restructurer (réalisation d’un programme de travaux importants) ou à construire (investissement en Vente en Etat Futur d’Achèvement). Ces immeubles présenteront éventuellement une vacance locative totale ou partielle, dans une optique de création de valeur par un repositionnement locatif.

L’objectif d’investissement et de gestion durable des actifs immobiliers se traduit par une démarche mixte, « best in class » et « best in progress », structurée autour de 3 objectifs fondamentaux :

1. Réduire et maîtriser les consommations d’énergies des immeubles sous une moyenne de 200 kWhEP/m²/an à l’échelle de la SCI.

2. Mesurer, éviter et réduire les émissions de Gaz à Effet de Serre (GES), afin d’aligner le portefeuille en exploitation, sur une trajectoire de limitation du réchauffement climatique mondial à +1.5°C à horizon 2050.

3. Proposer des immeubles de grande qualité, offrant un niveau de confort et de sécurité pour les utilisateurs.

Vous pouvez retrouver la dimension durable de ce support au sein des contrats d’assurance vie et de capitalisation Allianz en cliquant sur :

(1) Conditions et exclusions décrites dans la Notice d’information/les Dispositions Générales valant Notice d’information propre à chaque adhésion/contrat. La liste des contrats proposant le support Allianz Immobilier Durable est disponible auprès de votre conseiller.

Objectif de distribution

Verser annuellement un minimum de 80 % des revenus distribuables hors frais applicables à votre contrat. Cette distribution fera l’objet d’un réinvestissement sous forme de parts supplémentaires en unités de compte sur le contrat.

Avec en cible un taux de rendement interne (TRI) de 5,80 % (2) brut des frais du contrat et de la fiscalité sur 10 ans. Sous réserve de garder le support pendant 10 ans.

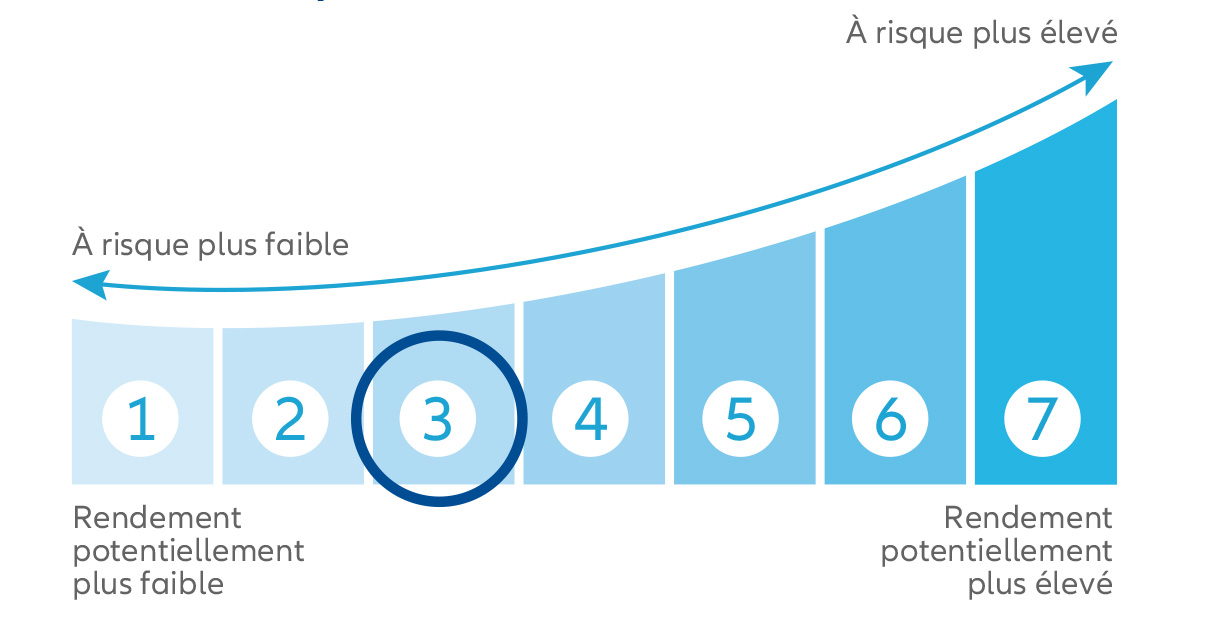

Profil de risque

Une méthodologie robuste pour l’évaluation de la performance ESG des immeubles

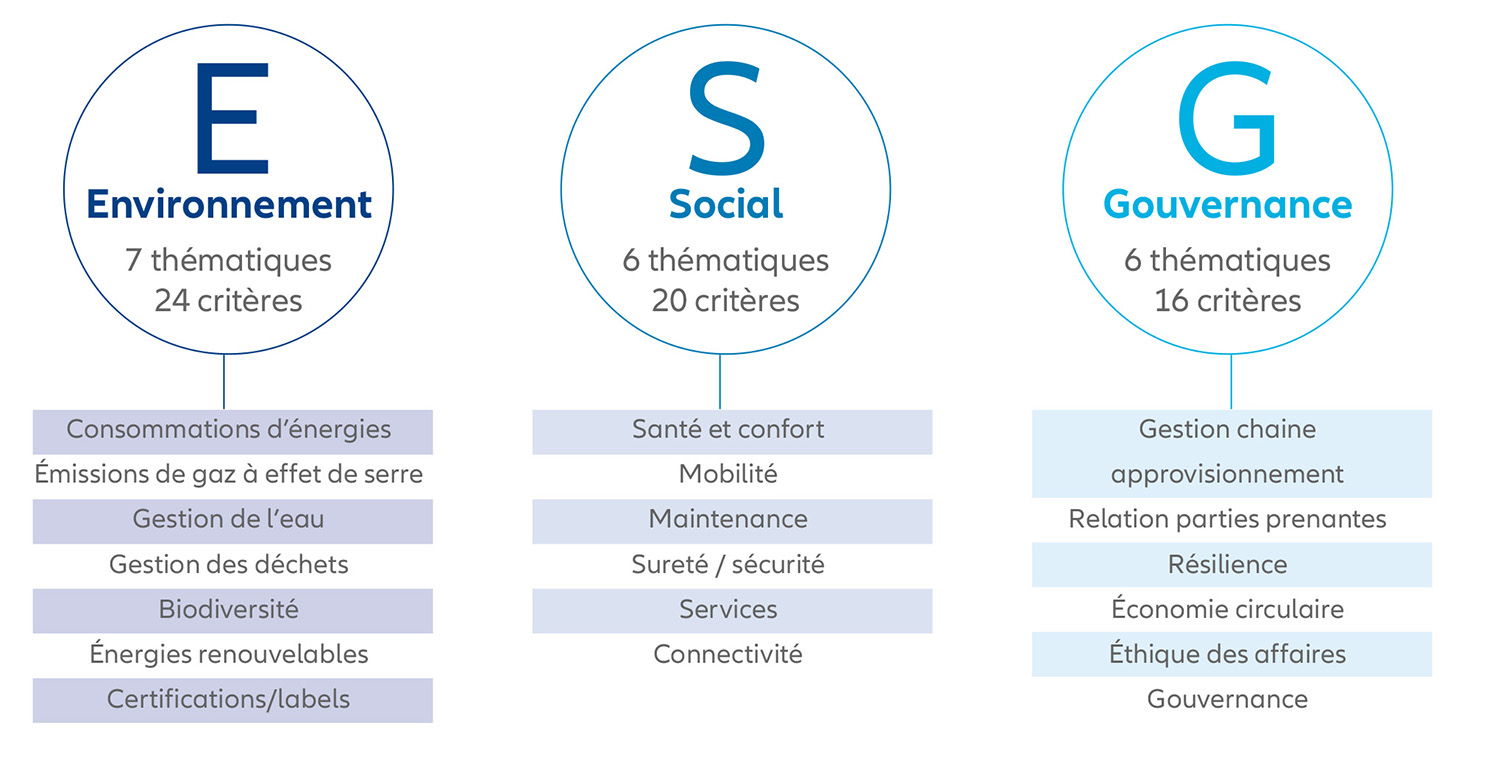

En plus de suivre l’atteinte des trois objectifs fondamentaux à l’échelle de la SCI Allianz Immobilier Durable, Allianz Immovalor a développé une grille d’évaluation de la performance ESG globale des actifs immobiliers, conformément aux exigences du label ISR.

Cette grille d’évaluation regroupe 60 critères (pertinents et exigeants), permettant d’évaluer de manière objective et comparable, la performance ESG des actifs immobiliers :

(2) Taux de rendement interne (TRI) sur 10 ans, brut des frais du contrat et de la fiscalité. Sous réserve de garder le support pendant 10 ans. Les performances passées ne préjugent pas des performances futures. Le TRI correspond au taux de rendement annualisé d’un investissement, reposant sur l’ensemble des décaissements et des encaissements d’un lancement, de son acquisition à sa revente.

Engagements

Allianz France, renouvelle son engagement aux cotés des Restos du Coeur

Depuis 4 ans, Allianz France apporte son soutien aux Restos du Cœur en encourageant le volontariat de ses collaborateurs via le mécénat de compétences de fin de carrière et lors de sa journée annuelle de l’engagement.

Initiée pour la première fois l’année dernière, l’opération de solidarité « Un repas offert pour chaque contrat souscrit » constitue pour Allianz France une approche « produit partage ». C’est une manière très concrète d’associer les réseaux de distribution et les assurés à sa démarche RSE.

Du 2 mai au 9 juillet, Allianz France renouvelle cette opération de mécénat à destination des Restos du Cœur avec un engagement d’offrir 150 000 repas aux Restos du Cœur.

« Ces 150 000 repas offerts vont soutenir les Restos du Cœur dans leur mission auprès de ceux qui en ont le plus besoin et dont la précarité progresse et s’amplifie dans un contexte inflationniste qui impacte les produits alimentaires de première nécessité. Avec cette opération de mécénat, notre objectif est aussi de soutenir les populations étudiantes et de réduire la fracture sociale qu’ils subissent au quotidien » explique Marie-Doha Besancenot, directrice RSE, Marque et Communication d’Allianz France.

En France métropolitaine, plus de 5 000 agents généraux, conseillers Allianz Expertise et Conseil, courtiers partenaires et conseillers Allianz Défense et Sécurité se sont mobilisés pour cette opération.

Afin de faire connaître cette opération à ses clients et prospects, Allianz France a mis en place une campagne d’affichage dédiée dans ses agences et auprès de ses différentes délégations.

La stratégie RSE du Groupe pour apporter une contribution positive à la société repose sur trois priorités, déclinées au sein d’Allianz France et portées par le plan stratégique Allianz 2025 : l’inclusion sociale des jeunes générations, l’économie bas-carbone qui vise à contribuer à la transition énergétique et bâtir un modèle durable en s’assurant que les enjeux Environnementaux, Sociaux et de Gouvernance sont pris en compte dans l’ensemble de nos activités d’assurance et d’investissement.

Pour en savoir plus sur les engagements RSE d’Allianz France : https://www.allianz.fr/qui-est-allianz/allianz-s-en-gage/notre-raison-d-etre/demarche-rse.html

Brèves

Actualité épargne : bonus de 1 % sur le support euros

Dans un contexte particulier de remontée des taux d’intérêt et de volatilité sur les marchés financiers, Allianz Vie garantit à ses clients pour 2023 (au prorata temporis) et pour 2024 un complément de revalorisation de 1 % brut (taux annuel avant frais de gestion et prélèvements sociaux) sur la part investie sur le support Allianz Fonds Euros pour les adhésions et les versements libres réalisés sur les contrats Allianz Vie Fidélité et Allianz Capitalisation Fidélité durant la période de l’offre du 4 mai au 30 septembre 2023.

En cas d’adhésion réalisée dans le cadre d’une transformation, le capital transféré et l’éventuel versement réalisé simultanément ne bénéficient pas du complément de revalorisation.

Ce bonus exceptionnel s’ajoute au taux de participation aux bénéfices annuel brut (avant frais de gestion et prélèvements sociaux) déterminé pour 2023 et 2024 et se cumulera également en 2023 avec les majorations d’Allianz+ 2023.

Les conditions d’attribution définitive de ce bonus exceptionnel sont décrites dans la note d’information qui vous sera remise si vous souhaitez en bénéficier.

N'hésitez pas à rencontrer votre conseiller.

Changer de regard sur l'addiction

Alcool, tabac, drogues, médicaments, jeux ou encore réseaux sociaux, un Français sur 10 indique avoir déjà été suivi pour un problème d’addiction(1).

Mais qu’est-ce que l’addiction exactement ? À partir de quand parle-t-on de dépendance ? Comment en reconnaître les symptômes ? Comment la traiter ? Comment aider ses proches ?

Parce que la santé est l’un de nos engagements majeurs, nous vous proposons un dossier riche autour de cette ma-ladie encore trop peu connue.

Rendez-vous sur la page dédiée d'Allianz.fr pour regarder une webconférence avec le Professeur Laurent Karila, psychiatre spécialisé en addictologie et Rose, autrice, compositrice et interprète qui a souffert d’addictions. Tous deux partagent leur expérience et leur expertise afin de décrypter les mécanismes de la dépendance.

Vous pourrez également tester vos connaissances grâce à un quiz, consulter des fiches pratiques par addiction, visionner de courtes vidéos sur des idées reçues.

Retrouvez aussi les sujets précédemment traités par ces cycles thématiques : anticiper la transmission de son patrimoine, préparer sa retraite ou le cancer : prévention, avancées médicales et accompagnement.