Dire que les marchés réservent systématiquement quelques surprises aux investisseurs est un lieu commun. Néanmoins, la configuration qui se dessine depuis plusieurs mois a quelque chose d’étonnant. Tandis que le secteur de l’intelligence artificielle n’en finit pas de faire rêver, des pans entiers de la côte sont délaissés comme jamais. Au total, alors que la somme des risques peine à reculer, la prime de risque des marchés actions a rarement été aussi ténue. Aux États-Unis, l’activité économique reste résiliente mais du côté de l’inflation le fameux « dernier kilomètre » semble plus difficile que prévu. En Europe, la marée des aides budgétaires est en train de se retirer mais le creux conjoncturel semble dépassé. Que penser d’un contexte aussi singulier ?

Gestion Privée

Lettre Patrimoine : Avril 2024

Point de vue sur les marchés

Le pivot monétaire : un totem d’immunité

Des risques plus présents que jamais

Face à un choc de taux sans précédent, les largesses budgétaires et fiscales ont permis d’éviter à la croissance mondiale de glisser en récession mais la situation présente n’est pas sans fragilité. Les disparités entre grandes régions ont rarement été aussi fortes. Les États-Unis caracolent tandis que l’Europe est en stagnation. La Chine, pour sa part, n’a toujours pas réussi à enclencher une vraie reprise. En agrégé, la croissance mondiale (source Bloomberg) navigue à basse altitude, de l’ordre de +3 % cette année contre un régime de croisière entre +3.5 % et +4 % avant la pandémie. Dans le même temps, la situation des finances publiques s’est nettement dégradée. Faisant face à des taux de refinancement plus élevés, les gouvernements sont amenés à revoir la trajectoire de leurs dettes. Cela va inévitablement conduire à des politiques budgétaires plus restrictives, y compris sur les programmes d’investissement prioritaires au vu des grands défis de demain (sécurité, santé, éducation, technologie, changement climatique). Les États-Unis ne boxent pas dans la même catégorie. Ils s’appuient sur l’avantage que confère le dollar pour continuer d’aligner des déficits excessifs et entretenir ainsi une forme de surchauffe qui freine le repli de l’inflation. De là à imaginer que la robustesse de l’activité puisse amener la Fed à revoir à la baisse le programme de normalisation de sa politique monétaire, il n’y a qu’un pas.

À ce jour, la question n’est pas tranchée mais, en toutes hypothèses, ce serait une grosse déception pour les marchés financiers qui ont beaucoup misé sur le pivot monétaire. Enfin, les échanges mondiaux sont de plus en plus fragmentés. Le libre-échange n’est plus vu comme une vertu bénéfique à l’ensemble des pays. Un peu partout, les biais protectionnistes l’emportent, quitte à leur donner d’autres noms : politique industrielle, changement climatique, sécurisation des approvisionnements, souveraineté. S’il est incontestable que ces sujets sont de toute première importance, le cloisonnement de l’économie mondiale n’est une bonne nouvelle ni pour l’inflation, ni pour l’optimisation du rendement des capitaux investis.

Du côté des risques politiques, le programme 2024 est chargé. Pas moins de soixante-dix pays représentant à peu près la moitié de la population mondiale vont avoir des élections. Cependant, la seule capable de causer un choc global est l’élection présidentielle américaine du 5 novembre prochain. C’est la répétition du match de 2020 entre Joe Biden et un Donald Trump d’autant plus revanchard qu’il est englué dans une multitude d’affaires judiciaires. Sa plateforme économique est la même qu’en 2016 mais poussée à l’extrême. Il promet deux choses : des baisses d’impôts pour les entreprises et des hausses de droits de douane. Cette fois, il entend taxer non seulement la Chine mais toutes les importations d’où qu’elles viennent. Si tel était le cas, ce serait à coup sûr un prétexte pour des rétorsions de la part des autres pays et un frein de plus pour un commerce international déjà sans élan. Enfin, Donald Trump, qui défend une ligne isolationniste, promet de revoir à la baisse les alliances historiques des États-Unis avec l’Europe et l’Asie, un séisme susceptible de rendre le monde encore plus imprévisible.

Enfin, si la politique américaine est un sujet d’inquiétude, la géopolitique n’est pas en reste. L’Asie est le terrain principal où s’affrontent États-Unis et Chine. Entre les deux puissances, qui aspirent à la domination technologique et militaire, les tensions ont forcément des répercussions sur les conditions économiques. En Ukraine la contre-offensive a échoué tandis qu’en Russie, le président Poutine a placé l’ensemble du pays en économie de guerre. Côté occidental, opinions et dirigeants sont partagés entre le désir de ne pas laisser la Russie l’emporter et les coûts d’un engagement plus net au côté de l’Ukraine.

Au Moyen-Orient, principale zone de production et de transit de pétrole et de gaz, l’histoire nous a donné plusieurs exemples d’embrasements ayant des répercussions sur les marchés de l’énergie et sur l’économie.

Mais des marchés sous haute protection

Fed et BCE doivent, enfin, renverser la vapeur et entamer un cycle de baisse de taux. Une sorte d’antidote face aux menaces conjointes des risques que nous venons de passer en revue. Les marchés misent gros sur ce scénario. Au fil des mois l’hypothèse d’une récession s’est effacée. Le scénario idéal tient la corde : l’inflation rejoindrait l’objectif des +2 %permettant ainsi d’améliorer la capacité des ménages à consommer et à la croissance de reprendre de l’altitude. Les marchés s’appuient sur ce qu’ils considèrent comme une quasi-certitude pour battre records sur records. Mais, si on regarde les choses de plus près, on s’aperçoit vite que ce sont les indices qui battent records sur records. L’analyse des marchés dans leur ensemble est plus complexe. En 2023, le SP500 (qui regroupe les 500 plus grosses entreprises cotées US), a grimpé d’une vingtaine de pourcents. 90 % de la progression de l’indice reposait sur seulement 10 valeurs. Sur un indice équipondéré, la progression doit être ramenée à +11 %.

L’an dernier, les 7 « Magnifiques » (Apple, Microsoft, Meta Plateforms, Google, Tesla, Nvidia, Amazon) ont affiché une performance de 100 % alors que 72 % des valeurs ont sous-performé l’indice (source Bloomberg). Si la technologie règne sans partage aux états-Unis, l’Europe n’est pas en reste.

De ce côté-ci de l’Atlantique, on parle des 7 merveilleuses (NovoNordisk, ASML, SAP, Siemens, Schneider, LVMH et Hermès) ou encore des 11 « GRANOLAS » mais le problème est exactement le même. Une poignée de méga-capitalisations tire les indices à la hausse alors que le reste du marché est à la peine. En 2024 le phénomène s’accentue avec non plus 7 mais seulement 4 valeurs responsables de 40 % de la hausse du SP500 (source Bloomberg).

En Europe, une seule valeur (ASML) porte un tiers de la progression de l’EuroStoxx 50.

Quelles leçons tirer de ces constats ?

Sous les coups de boutoirs d’un Donald Trump et d’un Joe Biden (tous deux soucieux de défendre le leadership américain), puis de la pandémie et enfin de la guerre, l’économie mondiale est en train de se transformer. Alors que depuis 40 ans tout était fait pour fluidifier et faciliter le business, l’économie doit céder le pas à de nouvelles priorités : souveraineté, sécurité, durabilité. La globalisation n’a pas disparu mais elle se transforme de manière substantielle. Sachant que cette réorganisation sera, par nature, moins efficace financièrement, 3 questions demeurent. La croissance sera-t-elle suffisante pour assurer son financement ? Quel tour de magie permettra de passer le cap ? Le marché mise sur l’intelligence artificielle un facteur décisif pour gagner en productivité et tirer la croissance potentielle vers le haut. Et enfin, à quelle vitesse l’IA va se diffuser à l’ensemble de l’économie ? Mystère...

En attendant les réponses, les marchés restent les yeux rivés sur l’inflation. La poursuite de la baisse offrirait des marges de manœuvres bienvenues aux banquiers centraux pour baisser les taux et redonner ainsi de l’oxygène à toute l’économie. Mais l’incertitude demeure. L’inflation dite « cœur », celle liée aux hausses de salaires, fait de la résistance.

Les anticipations de baisses des taux directeurs, très ambitieuses en début d’année, ont été revues et corrigées. Sont dans les cours non plus 6 baisses à partir de mars mais seulement 3 à partir de la mi-année, soit autour de 75 bp pour 2024.

En attendant si, depuis 18 mois, l’extrême concentration des hausses témoigne d’une certaine fragilité, elle est en même temps porteuse d’espoir, dans la mesure où de larges portions de la côte présentent des décotes historiques.

Achevé de rédiger le 20 mars 2024

Alain Dumas,

Directeur de la Gestion auprès d’Allianz Patrimoine

Expertises patrimoniales

Le cantonnement : une disposition vertueuse à ne pas négliger

Lors d’une succession, un héritier peut accepter purement et simplement la succession, l'accepter à concurrence de l'actif net ou y renoncer. Le cantonnement permet au bénéficiaire d'une libéralité (legs ou donation entre époux) de l'accepter partiellement sous certaines conditions.

Qui peut être concerné ?

Afin de gratifier une personne lors de son propre décès, il est possible de lui consentir une telle libéralité visant, suivant le cas, tout ou partie de ses biens ou de ses droits. Pour autant, il n’est jamais aisé de déterminer plusieurs années en avance quels seront les véritables besoins de cette personne au moment où elle sera gratifiée.

Pour toutes les successions ouvertes depuis le 1er janvier 2007 et ce, quelle que soit la date de la libéralité, le cantonnement permet au conjoint survivant bénéficiant d’une donation entre époux, mais aussi à tout bénéficiaire d’un legs, de remédier à cette difficulté. Il offre, sous certaines conditions, la faculté au bénéficiaire d’une telle libéralité de décider de ne recevoir qu’une partie de ce dont il a été disposé en sa faveur. L’étendue de la libéralité initiale est alors limitée et adaptée par le gratifié à ses propres besoins et intérêts au jour du décès ainsi qu’à ceux des autres successibles le cas échéant.

Le cantonnement est ainsi une disposition à ne pas négliger dans une stratégie de transmission. En effet, selon le contexte patrimonial et familial, il peut s’avérer être un instrument de souplesse vertueux dans le règlement d’une succession. Plus une libéralité est large, plus la faculté de cantonnement est souple.

Quelles en sont les vertus patrimoniales et fiscales ?

Le cantonnement présente un intérêt patrimonial dans le sens où il peut permettre la transmission plus rapide d’actifs vers les jeunes générations. En effet, si le conjoint survivant cantonne, les enfants recevront certains actifs dès le premier décès versus le second décès. Par ailleurs, le cantonnement peut contribuer à l’harmonie familiale si un conjoint survivant ne souhaite pas appréhender des actifs ayant une origine familiale ou encore être en indivision sur ces actifs, notamment en présence d’enfants non communs.

Fiscalement, le cantonnement peut permettre à un héritier de bénéficier dès le premier décès d’un abattement qu’il n’aurait pas utilisé s’il n’avait pas reçu des actifs issus du cantonnement. De plus, un conjoint gratifié peut grâce au cantonnement, limiter les actifs qu’il reçoit et donc limiter ceux qu’il transmettra ultérieurement à ses propres héritiers. Si les héritiers sont des enfants communs, ces derniers pourraient être taxés à une tranche d’imposition plus élevée en recevant ces actifs au second décès que s’ils les recevaient dès le premier décès. Pour autant, dans certaines situations le cantonnement pourrait entraîner des droits de succession plus important.

En tout état de cause, lorsqu’une personne gratifiée a la possibilité de cantonner, il conviendra qu’elle étudie précisément avec son notaire les opportunités patrimoniales et fiscales d’une telle action. Il convient néanmoins de rappeler que seuls un legs ou une donation au dernier vivant peut permettre à un conjoint survivant de cantonner. Il ne bénéficie pas de cette faculté sur ce qu’il reçoit au titre de sa dévolution légale.

Quels sont les effets civils et fiscaux du cantonnement

Lorsque le gratifié limite l’étendue de la libéralité qu’il reçoit, il diminue de fait la quote-part de la succession qui aurait pu lui revenir. Les autres héritiers ont par conséquent vocation à recevoir une quote-part de la succession plus importante que ce qu’ils auraient reçu en l’absence de cantonnement.

Pour autant, il est expressément prévu que le gratifié initial lorsqu’il cantonne ne réalise pas une libéralité aux autres successibles. Le cantonnement n’est pas considéré civilement comme une libéralité consentie par celui qui cantonne.

Aussi, les biens recueillis par le bénéficiaire indirect du cantonnement sont réputés fiscalement être transmis à titre gratuit directement par le défunt. Lesdits biens seront soumis, pour la personne gratifiée, aux droits de succession selon le tarif et les abattements applicables en fonction de son lien de parenté avec le défunt.

Le gratifié ayant exercé sa faculté de cantonnement sera quant à lui soumis aux droits de succession uniquement sur la quote-part qu’il prend effectivement dans sa libéralité et selon le tarif et les abattements applicables en fonction de son lien de parenté avec le défunt.

Le disposant peut-il s’opposer au cantonnement ?

Lors de la rédaction d’un legs ou d’une donation au dernier vivant, il est nécessaire d’évoquer le cantonnement soit pour encadrer son application soit pour l’interdire. Le cantonnement est en effet applicable uniquement si le défunt ne s’y est pas opposé. L’opposition devra être exprimée lors de la réalisation du legs ou de la donation au dernier vivant ou encore dans une disposition additionnelle prise avant le décès (notamment pour les dispositions rédigées antérieurement à la création du cantonnement, soit avant le 23 juin 2006).

Il est primordial là encore de se rapprocher de son notaire pour échanger sur ce sujet et éventuellement sur les actes déjà rédigés.

Une telle opposition peut avoir tout son intérêt en présence d’un climat familial conflictuel au sein duquel le gratifié pourrait subir des pressions lors de l’exercice du cantonnement. Elle peut également être opportune si le cantonnement conduit à porter atteinte à une libéralité à laquelle il est souhaité donner un caractère indivisible (par exemple l’usufruit du tout et non sur quelques biens).

Cette disposition pourrait-elle être complétée ?

La souplesse générée par le cantonnement dans le règlement d’une succession peut être accrue par la mise en place d’une clause bénéficiaire à option concernant la transmission de capitaux décès issus de contrats d’assurance-vie. Une telle clause permet à un bénéficiaire désigné (en général le conjoint) de choisir en fonction de ses besoins, une quotité de capitaux décès parmi plusieurs propositions prévues par l’assuré.

Points clés :

- Le cantonnement permet au bénéficiaire d’une libéralité (legs ou donation entre époux) de l’accepter partiellement sous certaines conditions.

- Selon le contexte patrimonial et familial, il peut s’avérer être un instrument de souplesse vertueux dans le règlement d’une succession.

- Les biens recueillis par le bénéficiaire indirect du cantonnement sont réputés fiscalement être transmis à titre gratuit directement par le défunt.

- Le cantonnement présente un intérêt patrimonial dans le sens où il peut permettre la transmission plus rapide d’actifs vers les jeunes générations.

- Lorsqu’une personne gratifiée a la possibilité de cantonner, il conviendra qu’elle étudie précisément avec son notaire les opportunités patrimoniales et fiscales d’une telle action.

Focus

La résilience des valeurs immobilieres

Allianz Immovalor est une société de gestion de portefeuille indépendante agréée par l’AMF et filiale à 100% du Groupe Allianz. Allianz Immovalor gère 5,1 milliards d’euros d’encours net sous gestion (chiffre au 31/12/2023) via des fonds prenant la forme de SCPI, de SCI (dont 3 distribuées en unité de compte), de fonds institutionnels et d’OPPCI. Allianz Immovalor gère exclusivement des fonds immobiliers qui investissent essentiellement dans des actifs immobiliers ou des produits financiers, dont le sous-jacent est composé d’actifs immobiliers ou dans des actions d’entreprise à prépondérance immobilière.

Pour combattre la poussée inflationniste puissante survenue à la sortie de la crise du Covid 19, et accentuée par les conséquences de l’invasion de l’Ukraine par la Russie début 2022, les banques centrales ont procédé à des hausses des taux directeurs sans précédent. Ce nouveau paradigme financier a eu un impact direct sur le niveau des taux sans risques, remettant immédiatement en question la valorisation de l’ensemble des classes d’actifs d’investissement y compris l’immobilier.

Les marchés immobiliers n’ont pas été épargnés par cette reconstitution de la prime de risque.

Les investisseurs ont connu des corrections de valeurs significatives, par endroit amorties en fonction de la qualité des immeubles, de leurs emplacements et de leur gestion.

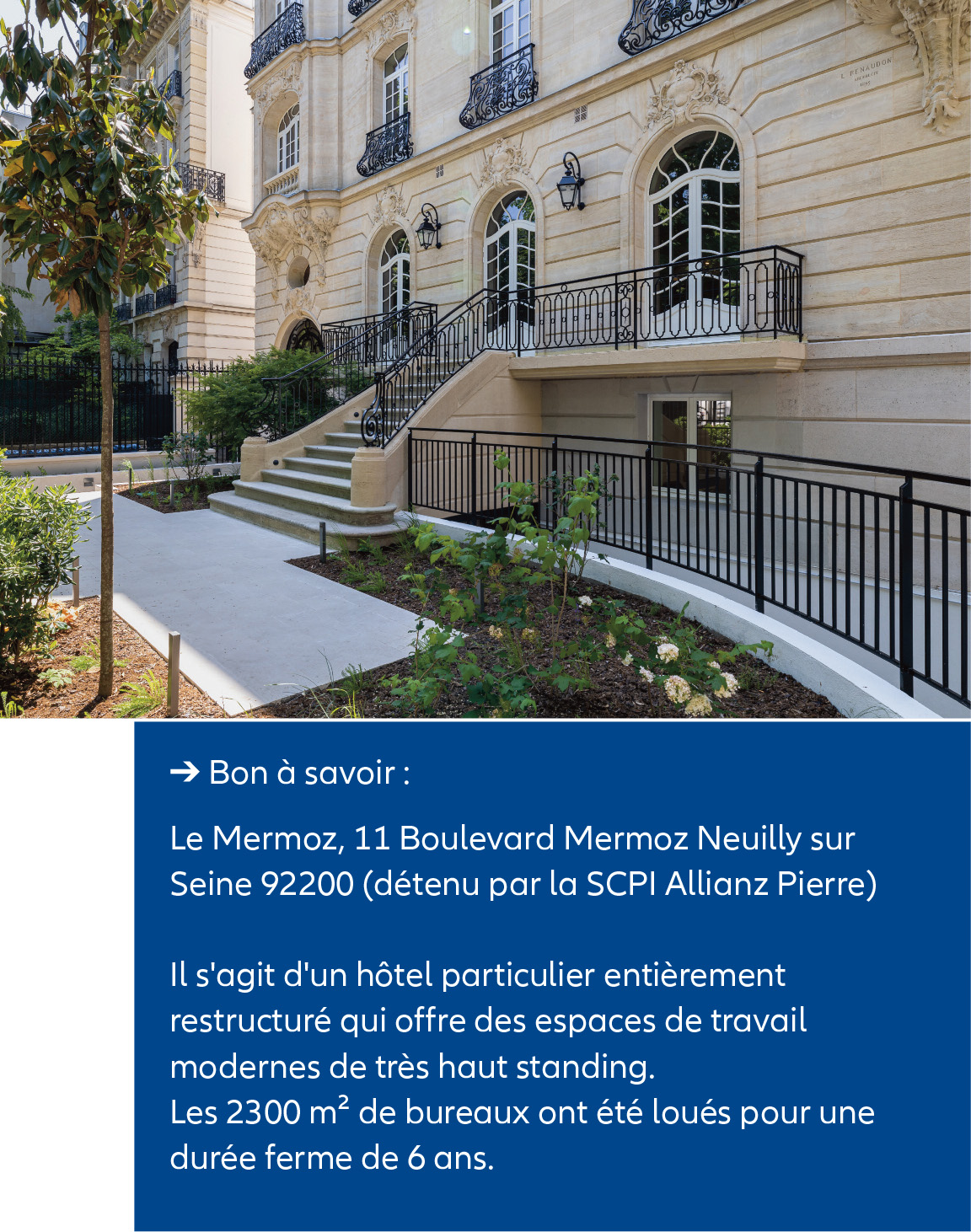

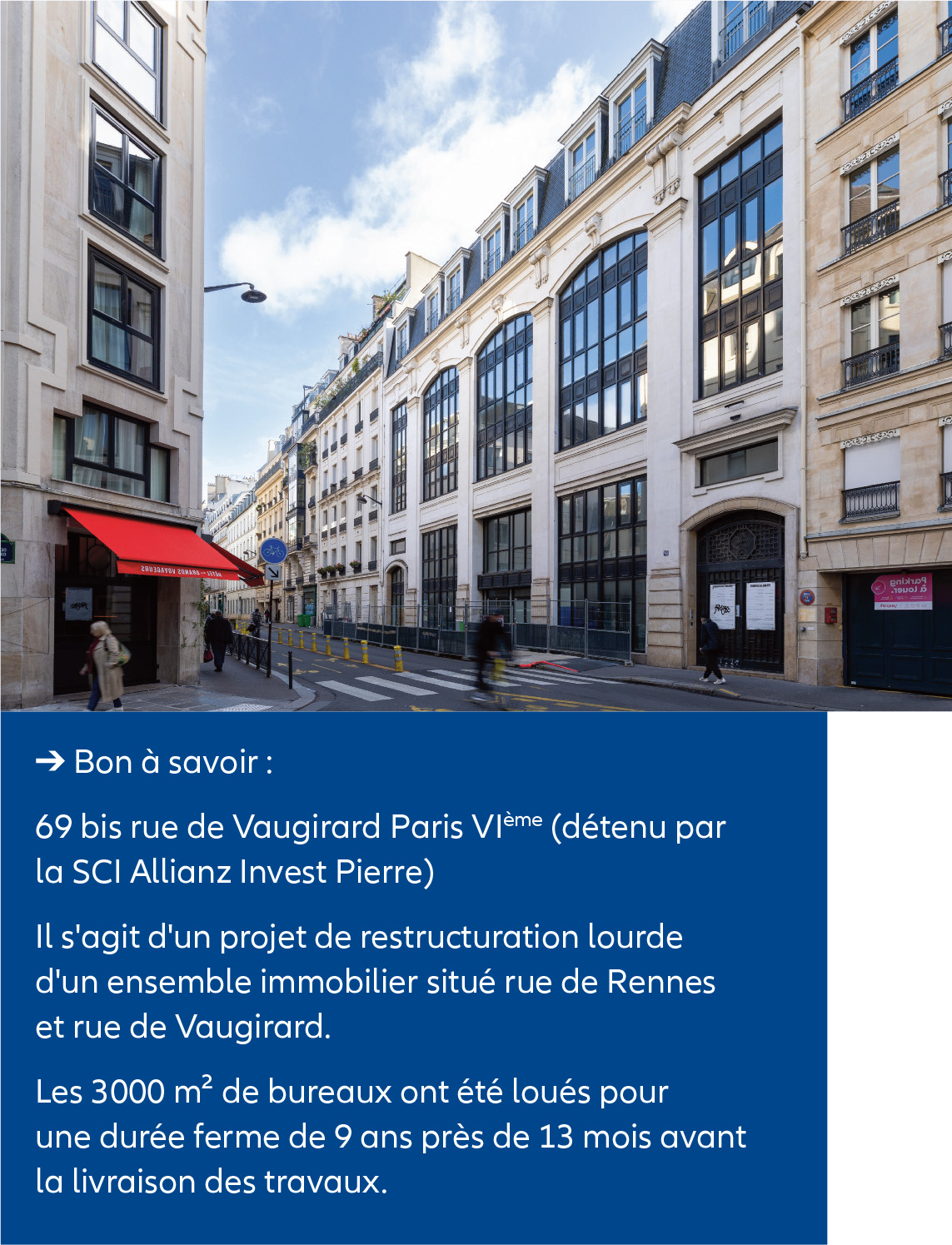

Malgré ce contexte difficile, certains fonds immobiliers ont démontré leur capacité à remplir leur rôle d’actif résilient en période d’ajustement des valeurs. Au sein du patrimoine géré par Allianz Immovalor, cette résilience s’est caractérisée notamment par le maintien du prix de la part de la SCPI Allianz Pierre et la performance certes négative de la SCI Allianz Invest Pierre (-4.38 %) mais supérieure au marché qui affiche une performance totale de -6.80 %(1) sur l’année 2023.

(1) Performance du benchmark ASPIM des sociétés civiles distribuées en unité de compte sur l’année 2023.

La valeur du patrimoine immobilier résulte de deux facteurs : la valeur immobilière et la valeur locative.

D’une part, la résilience des valeurs observée sur le patrimoine géré par Allianz Immovalor s’explique par une stratégie d’investissement privilégiant les immeubles profitant d’emplacement centraux au sein de marchés établis.

D’autre part la résilience est la conséquence du travail d’Asset Management mené par les équipes d’Allianz Immovalor ayant pour objectif d’optimiser la valeur locative des immeubles en les louant à des locataires robustes, au bon prix et dans les meilleures conditions contractuelles.

Ces deux facteurs sont également impactés par la stratégie du fonds vis-à-vis de la dette. Les acteurs devant refinancer leurs actifs dans un contexte de taux obligataires élevés risquent de grever la performance de leurs fonds immobiliers. Sur ce plan, les fonds d’Allianz Immovalor font figure d’exception car la SCPI Allianz Pierre présente un taux d’endettement de 0 % et la SCI Allianz Invest Pierre n’est pas endettée sur les investissements réalisés en direct.

Après une année 2023 marquée par des corrections et des défis, l’année 2024 s’annonce être pleine d’opportunités qu’il faudra être en mesure de saisir en réalisant des investissements visant à générer une performance financière durable.

A ce jour, les marchés immobiliers présentent de nombreuses opérations à des prix attractifs. à ce titre, les investisseurs disposant de liquidités importantes sont aujourd’hui en position de force face à des vendeurs qui sont pour certains dans l’obligation de céder leurs actifs.

En ce qui concerne les fonds gérés par Allianz Immovalor, toute collecte nouvelle permettra de saisir des opportunités d’investissement déjà identifiées et présentant des perspectives financières positives pour les différends fonds.

Ces opportunités d’investissement constituent le socle permettant de bâtir la performance future. En achetant des immeubles à des prix ajustés, le taux de rendement courant des investissements est bonifié pour les investisseurs. En complément, dans un contexte de hausse des prix, ces derniers profitent de l’effet d’indexation des loyers sur l’inflation qui augmente mécaniquement le rendement de l’investissement.

La performance est aussi construite par les prises de valeur immobilière. Allianz Immovalor a déjà positionné certains de ses fonds sur des actifs ayant connu un ajustement de leur valeur. Malgré la tendance baissière des marchés immobiliers en 2023, plusieurs actifs ont été acquis avec une telle décote que leur valeur a déjà été revue à la hausse par rapport à leur prix d’acquisition. C’est une création de valeur immédiate pour les investisseurs qui profitent ainsi pleinement du repricing en cours.

En synthèse, les marchés immobiliers présentent aujourd’hui une configuration favorable aux investisseurs avec un ajustement des prix à la baisse et des loyers en augmentation pour les localisations centrales. Les fonds gérés par Allianz Immovalor sont idéalement positionnés pour saisir cette dynamique de marché, leur patrimoine est constitué d’immeubles situés au cœur des marchés établis et il bénéficie d’un taux d’occupation élevé.

Engagements

L’aidance : un phénomène de société

Allongement de la durée de vie, augmentation des maladies chroniques, méfiance croissante vis-à-vis des structures d’accueil… des facteurs qui vont accroître la solidarité intergénérationnelle et le rôle incontournable des aidants familiaux, une « non-charge » pour la collectivité estimée entre 7 à 18 Md€(1).

Dans ce contexte, Allianz a décidé de se mobiliser afin d’informer, sensibiliser et orienter les aidants d’aujourd’hui et de demain qui accompagnent un proche malade, âgé, en situation de handicap ou de perte d’autonomie avec un dispositif d’information et de prévention dédié.

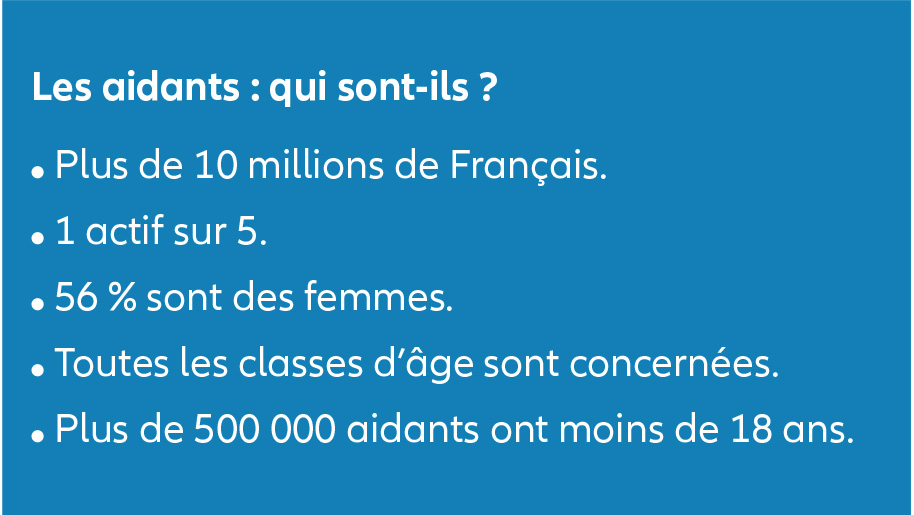

En effet, plus de 10 millions de Français épaulent chaque jour un proche, souvent sans savoir qu’ils sont aidants et qu’ils peuvent bénéficier de soutien et d’aides financières, s’exposant à l’isolement et à l’épuisement mental et physique, avec à la clé des impacts sur leur propre santé.

Acteur engagé depuis plus de 30 ans dans la prévention santé et dans la continuité d’un cycle thématique biannuel autour des préoccupations des Français (cancer, retraite, transmission, addictions…), Allianz France vous propose une web conférence « Comment s’occuper d’un proche sans s’oublier soi-même ? ».

Découvrez les témoignages et les conseils précieux pour faciliter la relation aidant-aidé de nos invités : Philippe Croizon, athlète quadri-amputé et sa compagne aidante Suzana Sabino, le Docteur Hélène Rossinot, médecin de référence des aidants et auteur de plusieurs ouvrages sur le sujet, autour d'une table-ronde animée par le journaliste Nicolas Rossignol.

Pour soutenir les aidants dans leur rôle au quotidien et les aider à voir l’avenir plus sereinement, Allianz France met à disposition de tous un dispositif complet d’information en ligne :

• Un quiz pour savoir si vous êtes concerné ;

• Des vidéos pour balayer les « idées reçues » ;

• L’outil « Ma Boussole Aidants » pour trouver les interlocuteurs et services géolocalisés et personnalisés selon la situation de votre proche ;

• Un guide du répit pour gagner en sérénité avec des conseils d’experts, un annuaire de contacts utiles ;

• Une vidéo sur l’après-aidance pour reprendre le cours de sa vie après avoir accompagné un proche.

Accessibles à tous, ces contenus sont disponibles sur : https://www.allianz.fr/assurance-particulier/sante-prevoyance/prevoyance-dependance/conseils-pratiques/webconference-aidant.html

Lettre de la gestion profilée

Retrouvez sur votre Espace client dans la rubrique "Mes documents", la lettre de la gestion pour suivre :

L'actualité des marchés financiers

La lettre est disponible dans votre Espace client si vous avez opté pour l'option "Gestion Profilée" ou Access Plus" au sein de votre contrat d'assurance vie ou de capitalisation Allianz.

Brèves

Allianz s’engage en faveur de l’éducation financière

Le manque de culture financière peut faire perdre jusqu’à 2 390 euros par an de « coût d’opportunité » à une personne. C’est ce que révèle une étude menée par Allianz en 2023 dans plus de 7 pays. Il est donc important de mieux comprendre les sujets financiers pour faire des choix éclairés.

Et vous, quel est votre niveau de connaissance financière ? Dans la cadre de la semaine de l’éducation financière 2024, nous avons créé un quiz pour tester vos connaissances.

Découvrez également des vidéos et fiches pédagogiques sur l’épargne et la retraite dans le cadre du programme de l’Acadé’vie. Chez Allianz France, nous nous engageons à promouvoir la culture financière pour tous. Nous sommes convaincus que cela peut contribuer à réduire les inégalités et à donner les clés pour prendre les bonnes décisions en matière d’épargne. Pour en savoir plus sur cette étude.

Allianz engagé pour la course de la Jonquille contre le cancer

Pour la cinquième année consécutive, Allianz France est fière de s’engager aux côtés de l'Institut Curie pour le défi de la Course de la Jonquille contre le Cancer.

Pour chaque kilomètre parcouru (1) par les participants, 1 euro sera reversé à l’Institut Curie par Allianz France.

Cette année ce sont 1234 collaborateurs qui ont marché ou couru 63 226 km pour soutenir la lutte contre le cancer, accélérer la recherche et faire avancer les innovations médicales menées à l’Institut Curie.

« Cette initiative, qui fait écho à notre raison d’être « We secure your future » (Nous préparons votre avenir, un avenir plus sûr), illustre notre engagement historique dans la prévention et l’accompagnement des risques de santé : prévenir, dépister et diagnostiquer pour faire reculer la maladie.

C’est également dans ce sens que depuis 40 ans, Allianz France soutient fidèlement la recherche fondamentale via sa fondation Allianz-Institut de France pour la Recherche Médicale. » explique Véronique Bied Charreton, Secrétaire Générale d’Allianz France.

(1) Dans la limite de 100 000 km parcourus.