Depuis le discours du président de la Réserve Fédérale américaine lors de la clôture du symposium de Jackson Hole, le doûte n’est plus permis. La priorité des priorités est de faire en sorte que l’inflation américaine rentre dans son lit. Et tant pis pour la croissance. La détermination de la banque centrale américaine est prise au sérieux par les marchés. Nous allons voir que si le contexte économique américain autorise un parti pris aussi radical, la Banque Centrale Européenne évolue dans un environnement beaucoup moins confortable.

Gestion Privée

Lettre Patrimoine : octobre 2022

Point de vue sur les marchés

Le risque d'en faire trop...

L’Europe piégée par un choc énergétique inédit

Depuis le déclenchement de la guerre en Ukraine, les indicateurs pointent vers le bas. Désormais, certains d’entre eux ont même franchi le seuil indiquant une contraction de l’activité. Le choc énergétique subi par les agents économiques est supérieur à ce que l’Europe a connu dans les années 70. Le prix du gaz a littéralement explosé et celui de l’électricité a été multiplié par plus de 10. Par rapport à la situation qui prévalait en 2019, la hausse de la facture énergétique représente une ponction d’environ 4 points de PIB. Historiquement il n’y a pas de précédent a un choc de cette amplitude sur les revenus réels sans qu’il y ait une contraction de la demande qui emmène l’économie en récession. Alors que V. Poutine a décidé de fermer purement et simplement le robinet du gaz, les autorités font feu de tout bois pour éviter d’avoir à gérer des coupures de courant durant l’hiver.

La partie est serrée. L’ajustement passe par une diminution d’environ 10% de la demande (incitation à la sobriété, plan d’économies), par un effort de stockage sans précédent, par l’installation accélérée d’infrastructures prêtes à recevoir du GNL (Gaz Naturel Liquide) et, en France, par l’accélération des travaux de maintenance du parc nucléaire.

Inflation US : un problème de demande

Aux Etats-Unis, les facteurs d’inflation en lien avec un excès de demande pèsent pour environ 60% contre environ 40% pour les facteurs en lien avec des sujets d’offre.

Les derniers chiffres montrent que le point haut de l’inflation totale a été dépassé en juin (9.1%). Désormais les facteurs les plus volatils (énergie et alimentation) tirent vers le bas. Le ralentissement touche essentiellement les biens alors qu’à l’inverse, les prix des services continuent de grimper. Les replis des chiffres d’inflation constatés en juillet et en août ne sont pas assez significatifs pour que la Fed puisse crier victoire d’autant que l’inflation cœur (hors alimentation et énergie) ne baisse toujours pas la tête. Malgré tout, la détermination de la banque centrale semble sur le point d’être récompensée. Faire passer la croissance en deçà de son potentiel a toutes les chances de ralentir la hausse des prix tout en dégradant le marché de l’emploi. Sur ce dernier point il y a débat. Depuis la séquence covid, le taux de participation au marché de l’emploi des Américains en âge de travailler a baissé d’environ 2%. Ce mouvement s’explique par l’accélération des départs à la retraite, par une certaine appréhension vis à vis du contexte sanitaire et par un arbitrage des ménages en faveur de leur vie privée. Dans le même temps les mesures prises par D. Trump ont tari le flux migratoire si bien que de nombreuses entreprises peinent à recruter. En conséquence et malgré une croissance en berne, le chômage reste proche de ses plus bas.

La Chine à rebrousse poils

En Chine, la question de l’inflation ne se pose pas.

Sur un an glissant la progression des prix est de l’ordre de 2.5%. Pour autant, l’économie chinoise n’est pas en grande forme et alors qu’en Occident les banquiers centraux cherchent à ralentir la demande, les autorités chinoises s’emploient à faire l’inverse. Au fil des mois, le prix de la politique Zéro-Covid est devenu exorbitant. Tour à tour des villes, des régions sont confinées.

Ces mouvements de « stop and go » sont source de désordre, réduisent la visibilité et rendent impossible la gestion des flux pour les entreprises. Par ailleurs, les autorités, qui ont délibérément choisi de faire éclater la bulle immobilière, semblent dépassées par la débâcle qui touche le secteur. Enfin, pour ne rien arranger, une sécheresse historique a considérablement réduit la production hydroélectrique, si bien qu’il a fallu orchestrer des rotations de coupures de courant avec les répercussions que l’on peut imaginer sur la production industrielle. Bref, au total, l’addition des vents contraires provoque l’exact inverse de ce que souhaite Xi Jinping. Ce sont plus que jamais les exportations qui alimentent la croissance.

Face à toutes ces difficultés et contrairement aux Banques Centrales occidentales, la BPoC peut se permettre de desserrer la contrainte monétaire. Ainsi, les plans visant à redynamiser l’activité se succèdent (baisse des taux, attributions ciblées d’enveloppes de crédit, relance des travaux d’infrastructures etc…) mais leur dimensionnement, pour significatif qu’il soit, n’est pas suffisant pour remettre la croissance sur les rails. Jusqu’au 15 octobre (date d’ouverture du plénum de PCC qui doit reconduire Xi Jinping pour un troisième mandat), les sujets économiques ne semblent plus prioritaires. Une fois cette échéance passée il paraît vraisemblable que les autorités auront à cœur de renverser la vapeur. Des mesures énergiques devraient s’imposer d’autant que, sous le coup d’un fort ralentissement (US) et d’une récession (en Europe), la demande externe sera nettement moins dynamique.

Inflation/Récession : le match de l’hiver : le match de l’hiver

Difficile de se réjouir tant la météo économique nous promet de l’orage et pourtant… Pourtant l’effacement des difficultés ayant impactées les chaines de production est en cours. Pourtant c’est aussi grâce à la faiblesse de la demande de pétrole chinoise que, dans le sillage de la baisse du prix du baril, l’inflation US commence à fléchir. Pourtant cette maudite guerre provoquée par la Russie est, à moyen terme, en train de donner un formidable coût d’accélérateur à une transition énergétique devenue vitale pour l’humanité. Pourtant, l’épisode covid et les tensions géopolitiques actuelles poussent nombre d’entreprises à rapatrier leurs productions sur des cieux plus cléments… Que la priorité soit aujourd’hui de lutter contre l’inflation nous semble parfaitement justifié. La difficulté se situe dans l’appréciation de l’impact effectif des mesures prises aujourd’hui sur la croissance future. Nous formons le vœu que, dans leur grande sagesse, les banquiers centraux sauront jusqu’où ne pas aller trop loin.

Achevé de rédiger le 29 septembre 2022.

ALAIN DUMAS,

DIRECTEUR DE LA GESTION AUPRèS D’ALLIANZ PATRIMOINE

Expertises patrimoniales

Mineur - jeune majeur, quelle protection pour son patrimoine ?

Régulièrement, le parent divorcé se soucie de la protection du patrimoine qu’il serait amené à transmettre à l’enfant en cas de décès. Il ne souhaite pas toujours que la gestion soit confiée au parent survivant du temps de la minorité. Il se soucie aussi de la capacité de l’enfant à appréhender ce dernier à la sortie de sa minorité.

Focus sur quelques solutions

La désignation d’un tiers administrateur.

Le parent peut prévoir au testament, la désignation d’une personne de confiance, un ami ou un membre de la famille, appelée « tiers administrateur » chargé de gérer l’ensemble des biens légués à l’enfant en lieu et place du parent survivant. En effet, si l’entente peut être cordiale, ce dernier ne dispose pas toujours des compétences suffisantes aux fins de gestion du patrimoine en raison de ses particularités, de ses complexités et de son importance.

Il est également recommandé de désigner un tiers-administrateur suppléant en cas de défaut du premier désigné. Par ailleurs, au cas particulier d’un patrimoine complexe, le parent peut utilement s’orienter vers un professionnel doté de compétences juridiques, fiscales et financières nécessaires.

Toutefois, le parent doit garder à l’esprit :

- que l’enfant doit être mineur au jour de l’ouverture de la succession ;

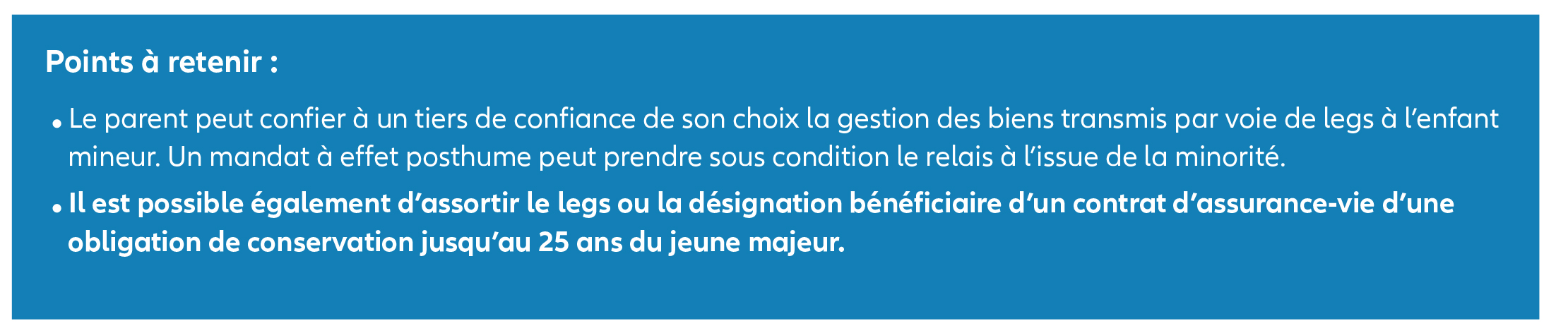

- et par ailleurs que la mission cessera automatiquement à sa majorité. Il pourrait dès lors être recommandé d’ajouter la mise en place d’un mandat à effet posthume qui prendrait toute son utilité à l’issue de la minorité de l’enfant.

Le legs avec charge.

Aux fins de sécuriser le mandat, il pourrait être proposé d’insérer au legs une clause obligeant l’enfant à la conservation de certains biens transmis. Cette obligation devrait porter uniquement sur la part du patrimoine dont le parent peut librement disposer et appelée la quotité disponible (la moitié du patrimoine en présence d’un enfant).

Cette obligation de conservation serait justifiée dans l’hypothèse d’un décès prématuré, par le souci de protéger un patrimoine varié et conséquent transmis à l’enfant compte-tenu de son jeune âge. Le parent pourrait envisager cette obligation jusqu’à son 25ème anniversaire.

Le mandat à effet posthume.

Ce mandat, pris en la forme authentique, permettrait au parent de désigner à l’avance un mandataire chargé de gérer tout ou partie de sa propre succession pour le compte et dans l’intérêt de l’enfant et pour une durée de cinq ans. Il doit être justifié par l’existence d’un intérêt sérieux et légitime consigné dans un acte notarié au regard de la personne de l’héritier ou du patrimoine successoral.

S’il est régulièrement pensé au mandat à effet posthume pour des patrimoines comprenant un bien professionnel, il pourrait tout autant trouver son utilité dans la situation d’un enfant tout juste majeur qui serait en difficulté pour gérer, en raison de son inexpérience, un patrimoine complexe d’autant s’il devait s’éloigner pour poursuivre des études à l’étranger.

Le mandat à effet posthume reste fragile dès lors qu’il peut y être mis fin par la vente des biens légués par l’enfant. Il serait dès lors opportun de lui présenter le mandat comme une aide en cas de décès brutal de son parent afin qu’il comprenne les motivations qui ont conduit à la mise en place de cette mesure et y adhère.

La clause bénéficiaire d’assurance-vie avec charge.

Le parent aurait la faculté en parallèle de désigner l’enfant bénéficiaire du ou des contrats d’assurance-vie souscrit(s) par ses soins sous réserve également d’un certain nombre de règles à respecter, afin de préserver les capitaux-décès d’une consommation rapide et excessive.

En ce sens il pourrait imposer une obligation d’emploi des capitaux-décès sur un support financier de type contrat de capitalisation. Tout rachat serait soumis à l’accord d’un tiers de confiance, un ami averti par exemple, jusqu’au 25ème anniversaire de l’enfant aux fins de réserver à ce dernier, la faculté entre autres de financer ses études ou d’acquérir sa résidence principale. Ce tiers de confiance serait également désigné tiers administrateur pendant la minorité aux fins de veiller audit emploi.

Cette interdiction pourrait être tempérée à la majorité de l’enfant en lui autorisant le rachat à hauteur des produits inscrits en compte au contrat. A compter de ses 25 ans, il serait libre de disposer du capital à son gré.

L’assurance-vie est une solution simple qui demande toutefois de rédiger avec le plus grand soin la clause bénéficiaire. Il est recommandé de consigner la désignation dans une clause autonome du testament, déposée chez le notaire et enregistrée au fichier central des dispositions des dernières volontés.

Focus

Inflation, hausse des taux d’intérets... Un marché du financement de l’immobilier qui s’enraye ?

Depuis le premier trimestre 2022, le marché de l'immobilier connaît une période de fortes turbulences. La hausse des taux d'intérêt et les incertitudes politiques et économiques ont en effet provoqué un ralentissement de l'activité. Dans ce contexte, le taux d'usure fait beaucoup parler de lui. mais de quoi s’agit-il exactement ? Quels sont les risques à prendre en compte ? Nous vous proposons quelques éléments de réponse dans cet article.

Qu’est-ce que le taux d’usure ?

Le taux d'usure est le taux d'intérêt maximal que les établissements de crédit peuvent appliquer aux emprunteurs. Ce taux est règlementaire et varie en fonction de la nature du crédit (immobilier ou consommation), ainsi que du type d'emprunteur (professionnel ou particulier). Il est calculé chaque trimestre par la Banque de France et publié au Journal officiel.

Le taux d'usure est donc un taux plafond que les établissements de crédit ne doivent pas dépasser lorsqu'ils accordent un prêt à un particulier ou à une entreprise. Ce taux a pour but de protéger les emprunteurs en leur garantissant un coût maximal auquel ils peuvent souscrire un crédit. .

Que dire de l’effet ciseaux … pourquoi implique-t-il un risque accru de refus de dossiers de prêts immobiliers ?

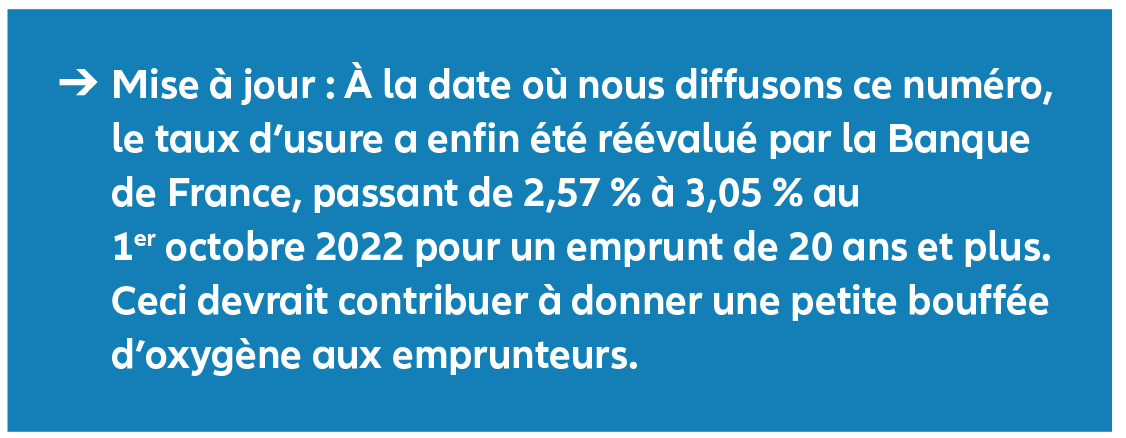

Pour contrer l’inflation, la Banque Centrale Européenne a remonté de façon inédite ses taux directeurs. L’objectif est de juguler la hausse des prix via une baisse des crédits accordés aux particuliers, aux entreprises et à l’État. Le coût de refinancement des banques s’envole. Au 27 septembre 2022, il était de 2.527 % contre 1% en mai et 0% en janvier 2022. Par ricochet, les taux de crédit aux particuliers suivent la même tendance.

Evolution du taux Oat TEC 10 ans

Or, le taux d’usure, comme évoqué plus haut, ne tient pas compte de cette variabilité. Il est fixé de façon trimestrielle et se trouve « déconnecté » de la situation du marché.

Avec le cumul du taux nominal de crédit, du prix de l’assurance emprunteur et autres coûts, les frais pour l’emprunteur finissent par être supérieurs au taux d’usure. C’est le fameux effet ciseaux.

En conséquence, depuis quelques mois, les établissements de crédit ont tendance à être plus sélectifs dans les dossiers qu'ils acceptent. Le nombre de refus de crédit s’est accru de même que le taux d'intérêt moyen des prêts accordés.

À l’effet ciseaux et à la hausse des taux s’ajoutent les conditions d’octroi de crédits immobiliers renforcées par le haut conseil de stabilité financière (HCSF).

Les critères à respecter sont désormais :

- Un taux d’endettement des emprunteurs qui ne doit pas excéder 35% des revenus ;

- Une durée de crédit qui ne doit pas excéder 25 ans + 2 ans de différé pour les opérations dans le neuf.

Si vous avez actuellement un projet immobilier, nous vous recommandons de contacter de façon réactive votre conseiller allianz.

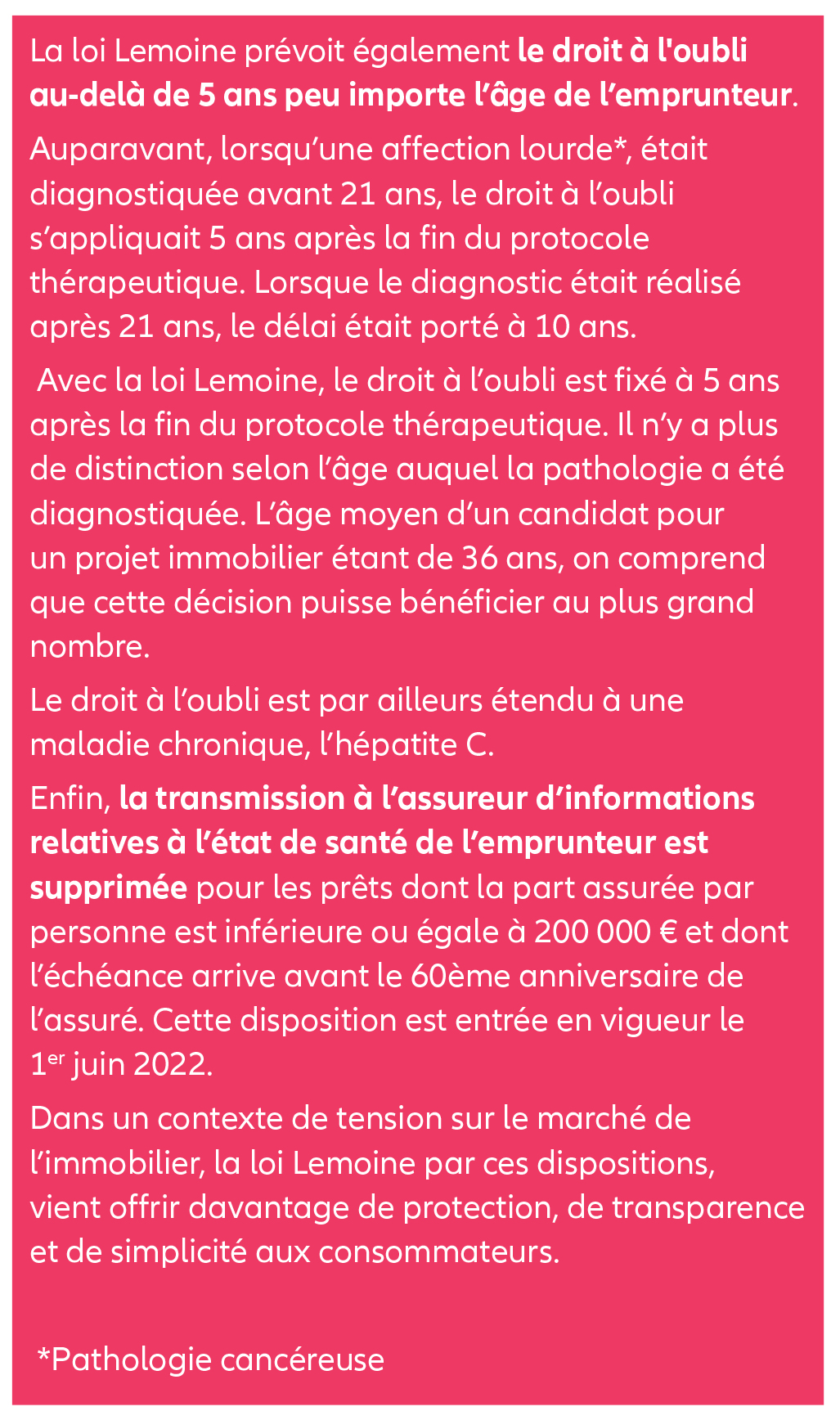

Qu’en est -il de la nouvelle donne imposée par la loi Lemoine en matière d’assurance emprunteur ?

Avant la Loi Lemoine, vous ne pouviez changer l’assurance emprunteur de votre crédit immobilier que dans les deux cas suivants :

- Pendant la première année suivant la signature de votre offre de prêt (Loi Hamon de 2014) ;

- Une fois par an, uniquement à la date d’échéance du contrat (loi Bourquin de 2017).

Excepté ces deux cas, une assurance emprunteur ne pouvait être résiliée.

La loi Lemoine du 28 février 2022 publiée au journal officiel le 1er mars 2022 vient profondément changer ces conditions :

L’emprunteur peut résilier son assurance emprunteur à tout moment

Depuis le 1er juin 2022 pour les nouveaux contrats et le 1er septembre 2022 pour les contrats en cours, l’emprunteur n’a plus à attendre de date particulière pour demander la résiliation de son assurance emprunteur. Il peut le faire dès lors qu’il le souhaite. Quant à l’assureur, il est tenu d’informer le client de son droit de résiliation chaque année, en indiquant les conditions à remplir pour l’exercer.

En cas d’acceptation de substitution d’assurance, la banque a l’obligation de modifier le contrat de crédit sous 10 jours à compter de la date de réception de la demande.

Les obligations de transparence du prêteur et de l’assureur sont accrues sous peine d’amendes avec :

- La nécessité de motiver toute décision de refus de résiliation pour le prêteur ;

- Le devoir d’indiquer le coût de l’assurance emprunteur sur une durée moyenne de remboursement de crédit soit 8 ans pour l’assureur.

Engagements

Allianz France, acteur engagé dans la lutte contre le cancer du sein

Allianz France soutient l’institut Curie dans la lutte contre le cancer du sein

Contribuer à réduire et à prévenir les risques de santé fait partie de notre métier d’assureur. C’est pourquoi, depuis plus de trois décennies, Allianz se mobilise en faveur du progrès de la science et œuvre par des actions concrètes pour sensibiliser le plus grand nombre sur le sujet du cancer.

Cette année encore, à l’occasion d’Octobre Rose, Allianz s’allie avec l’Institut Curie et renforce son engagement pour sensibiliser au dépistage et lutter contre le cancer du sein.

Allianz reversera 1 euro à l’Institut Curie pour chaque contrat souscrit(1) entre le 1er octobre et le 15 novembre 2022.

Cela permettra de financer l’acquisition d’un deuxième scanner Fish par le service de soins de l’Institut Curie. Cette machine à la pointe permet d’améliorer le diagnostic, de bénéficier d’un traitement plus ciblé et plus efficace pour les cancers du sein, mais également ceux de l’endomètre, de l’ovaire, du côlon ou encore de l’estomac. Un véritable gain pour les patients avec des résultats concrets et immédiats et ainsi qu’un meilleur délai de prise en charge.

Allianz s’engage à financer intégralement ce scanner pour un montant de 196 951,46 €, grâce à cette opération commerciale et via un don pour un montant complémentaire.

Prévenir et accompagner la santé de nos clients pour lutter contre le cancer du sein

Aujourd’hui, près d’1 femme sur 8 développe un cancer du sein au cours de sa vie(2). Heureusement, dans 9 cas sur 10(3), le cancer guérit lorsqu’il est pris en charge à temps. Il existe un programme de dépistage organisé du cancer du sein mais il est réservé aux femmes à partir de 50 ans. Or le cancer du sein peut toucher tout le monde, femmes et hommes à tout âge. Dès l’âge de 25 ans, il est recommandé de pratiquer un suivi régulier : examen mammaire par un professionnel de santé tous les ans, et autopalpation des seins tous les mois.

Pour vous accompagner, nous avons réalisé un mode d’emploi sous forme de vidéo qui explique simplement comment bien réaliser cette autopalpation.

Pour beaucoup de cancers, plus le diagnostic est posé tôt, moins les traitements sont lourds et meilleures sont les chances de guérison.

Comme en a témoigné Alice Detollenaere, en rémission d’un cancer du sein lors de notre webconférence sur le cancer,

« Si on trouve quelque chose, ce n'est pas une mauvaise nouvelle, c'est une chance. Parce que si je ne l'avais pas pris à temps mon cancer, je ne sais pas où j'en serais aujourd'hui. »

Pour revoir la conférence, ICI.

Pour visualiser la vidéo mode d’emploi autopalpation.

Pour en savoir plus, accompagnement, avancées médicales, parcours de soins… consultez notre page dédiée.

(1) Pour tout contrat Allianz souscrit par un particulier. (2) Sources : curie.fr - cancerdusein.org.(3) Source : ameli.fr/assure/sante/themes/cancer-sein/comprendre-cancer-sein.

Brèves

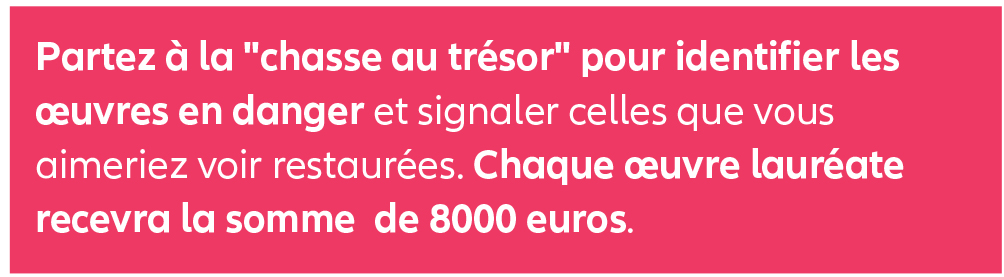

Allianz renouvelle son engagement pour le plus grand musée de France

Allianz France a porté, pour la première fois, cette campagne l’année dernière en lui donnant une ampleur nationale inédite.

Cette initiative repose sur un constat : de nombreuses œuvres, telles que tableaux, sculptures, statues, orfèvrerie, tapisseries, tissus de valeur, mobilier ancien, et autres objets du patrimoine culturel, ont besoin vd'une restauration afin d'assurer leur conservation.

Allianz France a donc décidé de s'engager pour "Le Plus Grand Musée de France", aux côtés de la Fondation pour la Sauvegarde de l'Art Français, afin de permettre à ces objets de continuer à traverser les siècles.

L’objectif pour cette édition est de permettre la restauration de 16 œuvres (3 de plus que l'an passé) : 13 en métropole (une par région) et 3 en Outremer*.

*Les territoires ultramarins sont regroupés en 3 régions : Amériques, Océan Pacifique et Océan Indien.