Au mitan des années 90, la Russie, alors en plein chaos post-soviétique, a signé un pacte de confiance avec l’Europe occidentale et en particulier avec l’Allemagne. En échange d’une politique inclusive vis à vis de la Russie, celle-ci s’engageait à fournir toute l’énergie dont l’Allemagne avait besoin pour faire tourner son industrie. Le modèle frisait la perfection. Des délocalisations de proximité dans des pays limitrophes à bas coûts comme la République Tchèque, la Slovaquie ou la Pologne. La Russie qui assurait l’approvisionnement énergétique à un prix raisonnable et des exportations dans le monde entier, en particulier en Chine, de biens à forte valeur ajoutée. Inutile de dire que cette version d’un mercantilisme 4.0 a vécu. La facture est salée : une récession dont on ne connaît, à ce stade, ni la durée ni la profondeur, une inflation à deux chiffres, 100 milliards pour commencer à se fabriquer une armée, 200 milliards pour protéger les entreprises et les ménages. Et, malheureusement, l’addition a toutes les chances de se corser au fil des semestres. Si l’Allemagne est un exemple caricatural du grand chamboulement en cours, il touche, tous les pays de la zone Euro.

Gestion Privée

Lettre Patrimoine : janvier 2023

Point de vue sur les marchés

Pour plus de dépenses, il faut plus de travail

Un modèle à reconfigurer

Le grand retour de l’Etat

Prenons l’exemple français (valable à des degrés divers pour beaucoup de nos partenaires). Quel que soit le sujet sur lequel on porte le regard, il n’est question que de rallonges budgétaires, de besoins de financements, d’aides, de protections etc… Principal poste de dépenses : le bouclier fiscal. Le choc inflationniste est tel que la protection des ménages les plus démunis et des entreprises les plus déstabilisées fait l’unanimité. Dont acte. En matière de santé, le covid a joué le rôle de révélateur. Notre système de santé présente des dysfonctionnements et il serait bien naïf de croire que les améliorations pourront se faire à budget constant. Dans le domaine militaire, l’ajustement est colossal. La France, le pays de la zone euro ayant le moins négligé sa défense ces dernières décennies, n’est absolument pas en capacité de soutenir, dans la durée, un conflit de haute intensité. Et ce n’est pas avec 2 ou 3 milliards supplémentaires par an que les choses vont fondamentalement changer.

On pourrait parler des besoins de la police, de la justice, de l’éducation, de la dépendance des personnes âgées… Partout l’Etat est appelé à la rescousse. Reste un sujet incontournable et pas le moindre : la transition énergétique. Là, on change à la fois d’échelle et de montre. Si l’on souhaite éviter de s’engager sur une voie sans issue, il nous faut aller vite et fort. Au moins 2 points de PIB (1 point = 25 milliards d’euros pour la France) de dépenses supplémentaires chaque année, pendant ?... Dix ans, peut-être vingt ?... Le constat est sans appel. Le recul des Etats, entamé à l’aube des années 80, est terminé.

Bonne nouvelle : des solutions existent

La première consiste à incorporer plus de valeur ajoutée dans notre production. Y parvenir suppose d’améliorer sensiblement le niveau de productivité de notre économie. Pour ce faire, deux leviers : une hausse des investissements et une meilleure formation des hommes. La seconde consiste à augmenter le volume global de travail.

Sauf à miser imprudemment sur une confiance des marchés qui aurait le bon goût d’être à la fois éternelle et inconditionnelle, le confort social dans lequel nous vivons tous à des degrés divers, a un prix. Bien loin du mirage de la décroissance auquel quelques-uns aspirent, c’est, à l’inverse, une création de richesse supplémentaire qui permettra d’aborder avec confiance une période où trois grandes transitions – démographique (vieillissement), écologique (durabilité) et géopolitique (leadership US challengé) – vont très probablement et au-delà des fluctuations de court terme, ancrer l’inflation à des niveaux plus élevés que ceux du « monde d’avant ».

En attendant, 2023 s’annonce difficile

Le violent coup de barre des banquiers centraux va probablement porter ses fruits. Ce n’est peut-être pas assez rapide aux yeux de certains mais l’inflation américaine a commencé de refluer. En Zone Euro, le choc énergétique rend l’équation plus complexe mais, sauf nouveau rebondissement, 2023 devrait voir les chiffres d’inflation perdre progressivement de l’altitude. À l’heure où le monde a plus que jamais besoin de visibilité pour booster l’investissement, cette mise au pas est une excellente nouvelle. Cette victoire a cependant un coût. En 2022, les taux directeurs de la Fed auront grimpé de plus de 4%. Une hausse de cet acabit en un temps aussi court n’est pas sans conséquence. Pour se rendre compte du choc subi par les ménages américains, il faut avoir en tête qu’en l’espace de seulement 15 mois, la mensualité moyenne d’un crédit immobilier pour l’acquisition d’une surface donnée a grimpé de façon vertigineuse ! Si la récession qui se profile ne fait aucun doute, deux questions taraudent les marchés : quelle sera l’ampleur du creux conjoncturel et quelle sera sa durée ? Nous misons sur un ralentissement plutôt marqué en Europe et probablement un peu moins fort aux Etats-Unis (moins exposés au choc énergétique). De quoi orienter nos investissements vers une prise de risque mesurée.

Achevé de rédiger le 21 décembre 2022.

ALAIN DUMAS, DIRECTEUR DE LA GESTION AUPRèS D’ALLIANZ PATRIMOINE

Mais où trouver les sous ?

Jusque-là tout s’est bien passé. Depuis bientôt 4 décennies, les déficits se creusent année après année grâce un ingrédient “magique” : la CONFIANCE. Tant que les marchés sont prêts à financer nos déficits, la mécanique fonctionne. Au Royaume-Uni, l’expérience Truss vient de faire souffler un vent glacial dans les salons des ministères européens. Si en matière d’endettement public le concept de limites reste toujours difficilement quantifiable, la violente réaction des marchés montre que les incohérences d’un budget mal ficelé se paient très cher. En un clin d’oeil la confiance s’évapore, les taux grimpent en flèche, la devise dégringole et le mur se rapproche… Conclusion n°1 : il y a fort à parier que la concurrence fiscale, qui prévalait depuis des décennies, passe rapidement au second plan. Conclusion n°2 : sans éluder la question de la répartition de la richesse produite, la croissance n’est pas une option. Pour parvenir à faire face aux dépenses de toutes sortes et poser les bases d’une économie décarbonée, tout en évitant de basculer dans un scénario à la britannique, il va bien falloir se résoudre à tout faire pour créer plus de richesses.

Expertises patrimoniales

Protéger le patrimoine d’un enfant handicapé

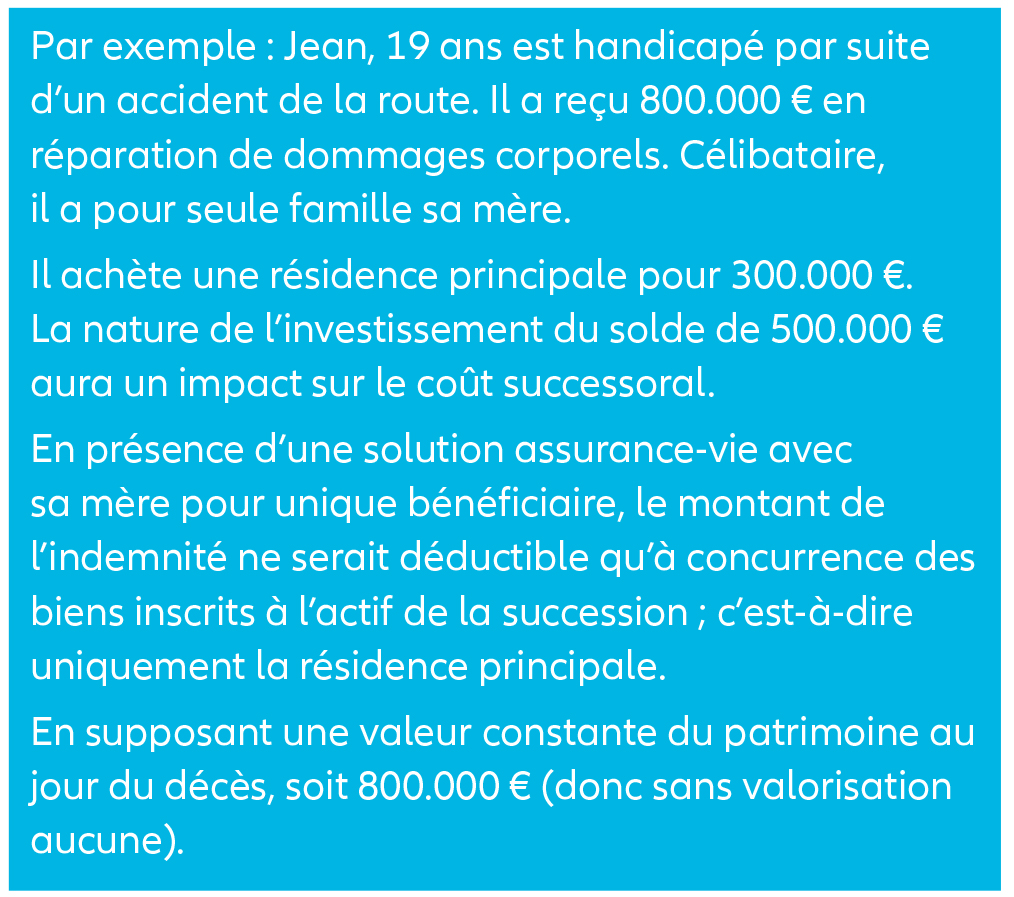

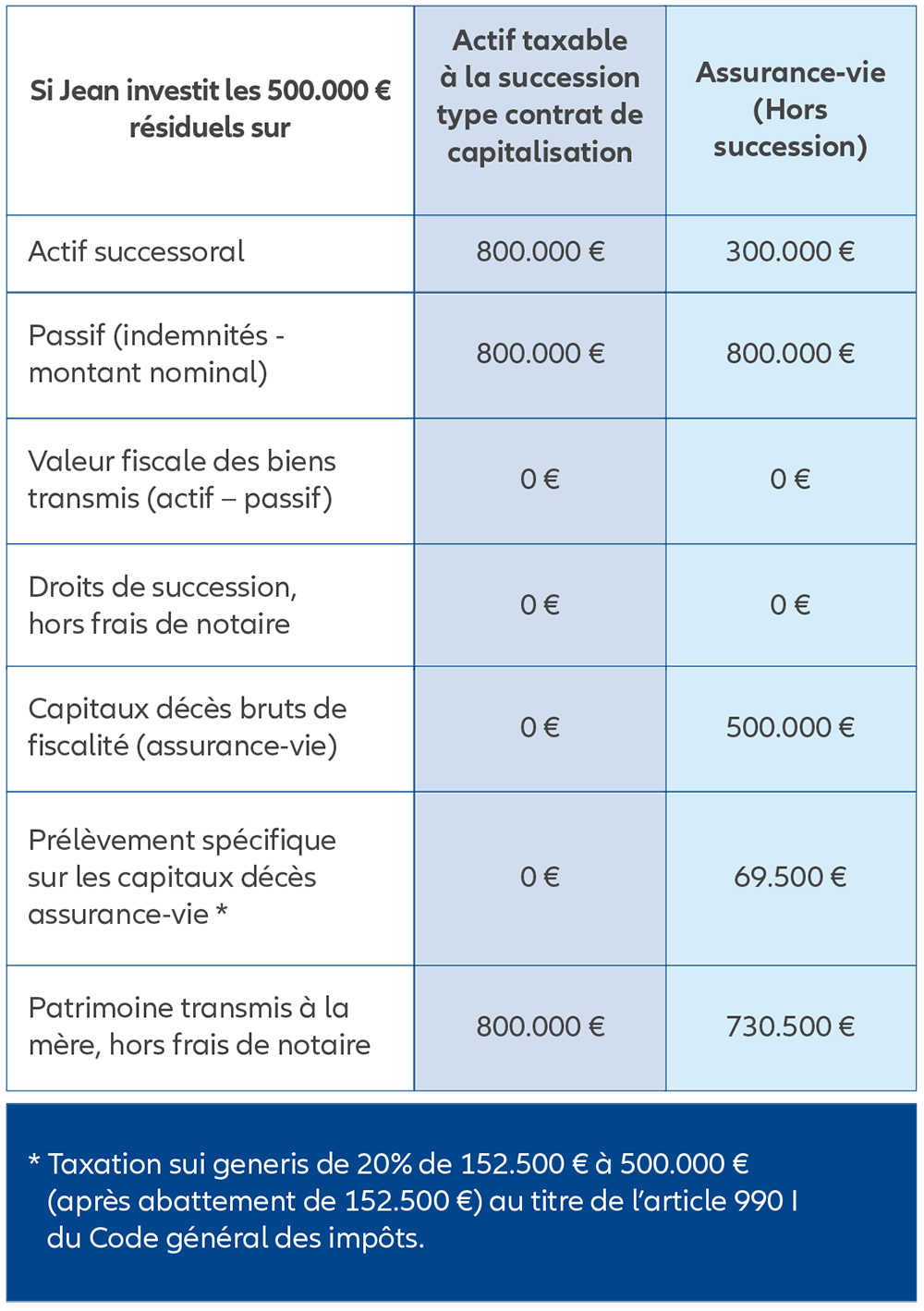

Un enfant peut être atteint d’handicap à la suite d’un accident ou d’une erreur médicale. Ces situations peuvent donner lieu à des indemnisations, parfois conséquentes notamment au titre des préjudices corporels. La gestion du patrimoine de cet enfant nécessite alors la prise en compte de règles civiles, fiscales et sociales souvent complexes.

Vous trouverez ci-après un focus de paramètres qui peuvent avoir une incidence quant aux choix à opérer.

Une particularité de ces indemnités

En cas de décès, elles sont réputées déductibles de l’actif successoral pour leur valeur nominale.

Il peut être tentant d’investir ces indemnités sur une assurance-vie afin de valoriser les avoirs ou percevoir des revenus. Néanmoins et sauf exceptions, l’assurance-vie est transmise « hors succession ». Ce principe signifie que ces capitaux ne sont pas comptabilisés dans l’actif successoral. En raison du mécanisme d’inscription de l’indemnité au passif successoral, le choix peut s’avérer inapproprié.

Les aides à l’hébergement allouées par les collectivités

Elles sont conditionnées à des critères d’âge, de ressources, voire de dépendance. Si une personne n’arrive pas à réaliser seule tout ou partie des actes de la vie quotidienne, il peut être envisagé un hébergement en foyer d’accueil médicalisé (dépendance médiane) ou en maison spécialisée (dépendance plus accentuée).

La personne handicapée doit contribuer aux frais d’hébergement. Toutes ses ressources sont prises en compte en veillant à lui laisser un minimum (10% des ressources mensuelles si elle ne travaille pas, minimum fixé à 286 € par mois).

Si ses ressources sont insuffisantes pour couvrir ces frais, l’aide sociale prend en charge le complément.

NB : il n’y a pas d’obligations alimentaires pour la famille de l’enfant hébergé..

La récupération des aides sociales

L’aide sociale est subsidiaire après épuisement des autres formes de prise en charge (famille, Sécurité Sociale, etc...). Certaines aides ont le caractère « d’avances » que la collectivité peut récupérer :

- Au décès du bénéficiaire ;

- Si le bénéficiaire est revenu à meilleure fortune (exemple de la perception d’un héritage) ;

- Si le bénéficiaire a fait une donation avant ou après perception de l’aide ;

- Sous conditions, contre les bénéficiaires d’une assurance-vie au nom du défunt (primes versées après 70 ans).

Les modalités de récupération diffèrent d’une aide à l’autre. Par exemple :

- L’AAH et la PCH (prestation de compensation du handicap) ne sont pas récupérables ;

- L’aide sociale à l’hébergement est récupérable au décès du bénéficiaire (si les héritiers sont autres que le conjoint, les enfants ou la personne qui a assumé la charge de manière effective et constante).

Les prestations sociales

Les collectivités peuvent octroyer des aides aux personnes handicapées.

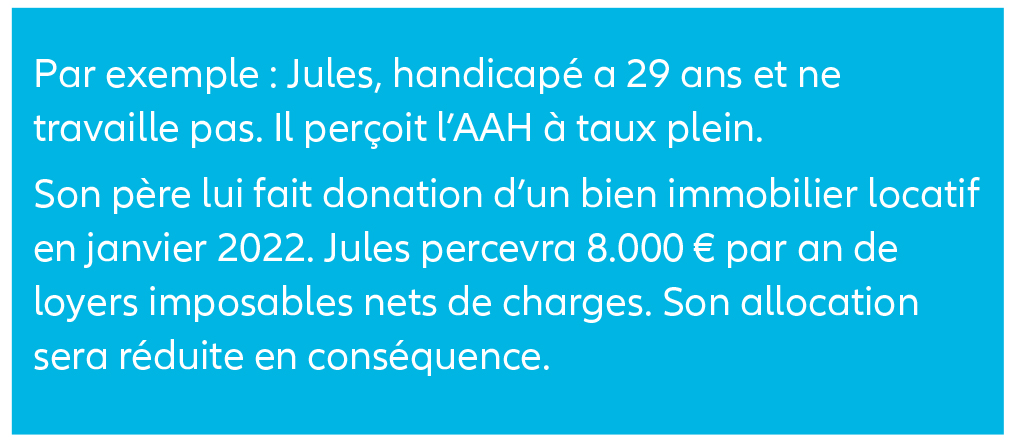

Par exemple, l’Allocation Adulte Handicapé (AAH) est une aide financière régulière, attribuée sous conditions d’âge, de ressources et d’incapacité. Depuis août 2022, son montant maximum est de 956,65 € par mois.

Elle est versée si les revenus du demandeur ne dépassent pas un certain montant :

- S’il n’a pas de ressources, il percevra l’AAH à taux plein (11.480 € par an) ;

- S’il dispose de revenus qui n’excèdent pas les seuils, l’AAH comblera le différentiel pour atteindre 11.480 € de ressources annuelle.

Ce mécanisme « différentiel » est l’une des difficultés propres à la gestion de patrimoine d’un enfant handicapé.

Pour le calcul, on intègre l’ensemble des revenus catégoriels, notamment les revenus d’activité, du patrimoine, minorés des charges et abattements éventuels.

Ainsi, tout bien frugifère au nom de l’enfant (immobilier ou mobilier) peut majorer les revenus nets et réduire l’AAH à terme.

Les conditions de perception des aides est donc un paramètre à prendre en considération lors du choix d’un investissement, au regard toutefois des objectifs recherchés.

L’épargne handicap ou la rente survie peuvent être des solutions pour conforter les revenus futurs d’un enfant handicapé en limitant le risque de la reprise des aides.

L’épargne handicap est une assurance-vie d'une durée au moins égale à 6 ans. Envisageable sous conditions d’âge et d’incapacité, elle vise à créer un futur complément de ressources. En sus des avantages de l’assurance-vie, une sortie en rente viagère dès la 6ème année est possible sans incidence sur l’AAH (à concurrence de 1.830€ / an pour la fraction imposable. Ex : jusqu’à 3.660€/ an sans incidence sur l’AAH si l’entrée en jouissance est réalisée entre 50 et 59 ans). De plus, les intérêts capitalisés ou rentes viagères ne sont pas pris en compte pour le calcul de ressources au titre de l’aide sociale à l’hébergement.

La rente survie a un fonctionnement différent.

C’est un contrat de prévoyance qui permet, moyennant une cotisation définie, d’assurer une rente viagère à un enfant handicapé en cas de décès prématuré du parent assuré. Cette rente n’a pas d’incidence sur l’AAH et n’est pas prise en compte pour le calcul des frais d’hébergement.

En synthèse, gérer le patrimoine d’un enfant handicapé nécessite la prise en compte de plusieurs éléments.

En pratique, afin de répondre aux objectifs recherchés, les professionnels proposent, au-delà de ce qui précède, différents schémas englobant notamment le démembrement de propriété, voire la société civile.

Engagements

SFDR : vos produits financiers sous l’angle de la durabilité

Entrée en vigueur en 2021, le règlement sur la publication d’informations en matière de durabilité franchit une nouvelle étape en janvier 2023. Cet article propose de vous accompagner dans la lecture des nouveaux documents désormais standardisés lorsque vous investissez directement ou indirectement via des produits d’assurance épargne dans un fonds intégrant des caractéristiques ou un objectif durable.

Le règlement disclosure (SFDR) en bref

Le règlement Disclosure, que l’on rencontre sous l’acronyme SFDR (Sustainable Finance Disclosure Regulation), exige des acteurs des marchés financiers qu’ils publient, au niveau des entités et des produits, des informations standardisées sur l’intégration des facteurs Environnementaux, Sociaux et de Gouvernance (E/S/G) et la prise en compte des risques des investissements sur les facteurs de durabilité dans leurs processus d’investissement. Cette obligation entend également prévenir le risque d’écoblanchiment(1) .

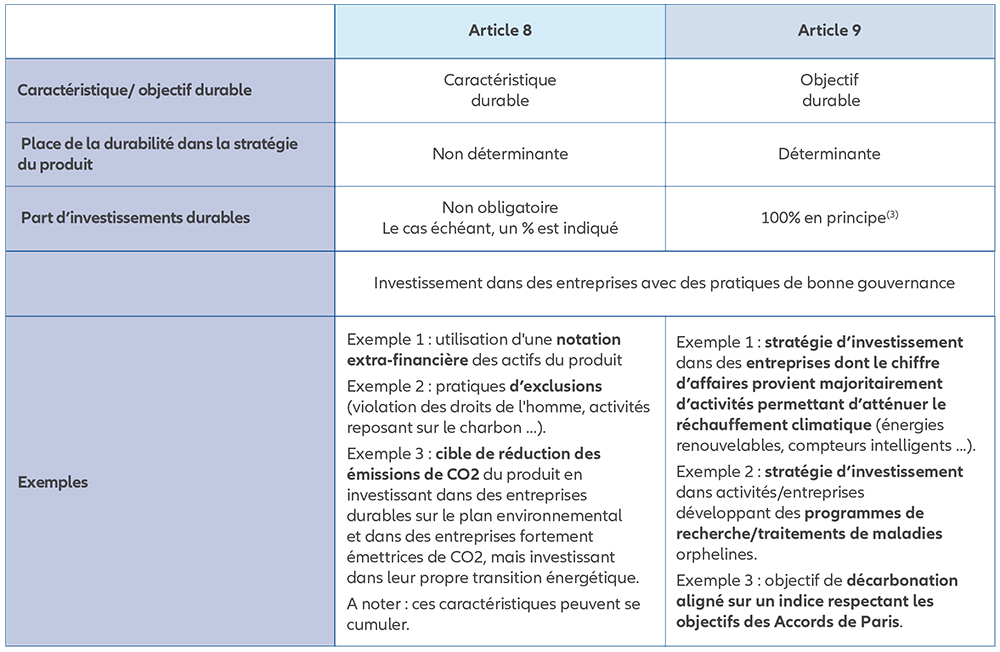

Au niveau des produits financiers, cela se traduit par une classification selon trois degrés d’intégration de la durabilité : les produits qui ne considèrent ou ne promeuvent pas de composante de durabilité (article 6), les produits qui promeuvent des caractéristiques durables (article 8), les produits ayant un objectif durable (article 9). Les catégories articles 8 et 9 font l’objet d’une documentation précontractuelle et périodique destinée à expliquer et étayer la qualification choisie par le producteur du fonds.

En effet, les catégories SFRD ne se confondent pas avec les labels, ces derniers faisant l’objet d’une certification par un organisme externe.

La présentation et le contenu des informations publiées sont homogènes. Vous retrouverez ainsi systématiquement :

- les caractéristiques ou l’objectif durables du fonds ;

- les indicateurs de durabilité suivis pour en piloter et mesurer l’atteinte effective. A titre d’exemple d’indicateur de durabilité : la réduction de l’empreinte carbone du portefeuille en faveur de la lutte contre le changement climatique ;

- la prise en compte des principales incidences négatives : pour apprécier dans quelle mesure les investissements du fonds peuvent nuire aux facteurs de durabilité, dont dépend la qualité de vie pérenne sur terre. Le volume de déchets toxiques ou les écarts de salaire homme/femme sont des exemples d’incidence négative, le premier en nuisant à la biodiversité ou aux communautés riveraines, la seconde en contrevenant à la justice sociale ;

- la stratégie d’investissement du produit permettant d’atteindre la caractéristique ou l’objectif E/S et la manière dont elle est mise en œuvre dans les processus et décisions d’investissement ;

- un schéma synthétique d’allocation des actifs du fonds selon leur degré de durabilité et accompagné d’une description de chacune des catégories concernées ;

- l’utilisation éventuelle d’un indice de référence(2).

(1) On parle aussi de « greenwashing », une pratique de communication utilisée par une organisation visant à donner d’elle-même et de ses produits/services une image de responsabilité écologique non conforme à la réalité.

(2) Dans le cas d’un fonds article 9 avec objectif de neutralité carbone, la méthodologie utilisée pour le calcul de l’indice de référence est précisée.

Vous trouverez ci-dessous une vision synthétique des éléments structurants pour un fonds article 8 ou un fonds article 9 :

Un élément majeur de différenciation entre les deux qualifications réside dans la part d’investissements durables détenus par le fonds. Au sens du règlement SFDR, un investissement durable concerne une activité qui contribue à un objectif environnemental ou social, qui ne cause pas de préjudice important à ces objectifs et dont les entreprises financées appliquent des pratiques de bonne gouvernance. Une entreprise produisant des panneaux solaires ou qui favorise la connectivité des zones mal desservies peut entrer dans cette catégorie si elle ne génère pas d’incidence négative par ailleurs, par exemple un effet néfaste sur la biodiversité.

Il convient enfin de noter que les investissements durables ne se limitent pas aux investissements alignés sur la taxonomie européenne(4).

Facteur commun aux deux qualifications, les pratiques de bonne gouvernance s’apprécient au travers de la qualité des structures de gouvernance et de gestion des questions de personnel et de rémunération des employés, ainsi que du respect des règles fiscales.

(3) Une exception peut s’appliquer pour les instruments de trésorerie et dérivés.

(4) La taxonomie européenne concerne à ce stade la seule dimension environnementale (cf Lettre Patrimoine juin 2022).

Focus

Allianz4Life, une solution pertinente pour traverser les périodes de turbulences

Valoriser un capital ou un complément de revenu, en profitant du potentiel de hausse des marchés financiers et être protégé s’ils baissent ? C’est l’objectif de la solution exclusive d’Allianz, Allianz4Life.

Explication

Allianz4Life est un contrat d’assurance vie de groupe multisupports exprimé en unités de compte, à adhésion facultative souscrit par l’association ANCRE auprès d’Allianz Global Life dac. Il est composé de deux formules, non cumulables, la formule épargne ou la formule retraite.

Le capital est placé sur un support d’investissement diversifié, clé en main, géré par Allianz Global Investors, l’un des principaux gestionnaires d’actifs dans le monde.

Avec la solution allianz4Life, ce risque est limité

En formule Epargne, le capital placé sur le support d’investissement adapté à votre profil, est associé à une option de protection. Elle vous assure que, quelle que soit l’évolution des marchés financiers, le capital constitué est protégé chaque année, à hauteur de 85%, 90% ou 93% selon le support d’investissement choisi.

Ces dernières années, entre des phases de rebond, les crises sanitaires, financières et les événements géopolitiques, nombreux ont été les éléments extérieurs de nature à impacter votre épargne. Dans ces contextes, quelle protection a apporté la formule Epargne aux clients ayant choisi allianz4Life ?

En configuration haussière, le capital s’apprécie avec l’évolution du support d’investissement, et le montant garanti augmente également.

En configuration baissière, la protection est activée si la baisse franchit le seuil maximum de perte.

Des unités de compte supplémentaires sont attribuées sur le contrat pour atteindre le niveau de capital protégé. Elle permet d’espérer un supplément de rendement lorsque les marchés progressent.

Sur la quasi-totalité des contrats Allianz4Life ayant une date anniversaire depuis septembre 2022, l’option de protection s’est déclenchée.

En formule retraite, vous disposez d’un complément de revenu garanti à vie dont le montant est sécurisé et ne peut qu’augmenter.

Avec allianz4Life, bénéficiez de souplesse et de la fiscalité avantageuse de l’assurance vie

Le capital constitué reste à la fois disponible et transmissible, avec la fiscalité de l’assurance vie (sauf cas particuliers – exemple : bénéficiaire acceptant). En cas de rachat, seuls les produits issus de la valorisation de votre capital sont soumis à imposition, avec un abattement annuel après 8 ans.

Pour en savoir plus, adressez-vous à votre conseiller allianz.

Ancre : ASSOCIATION NATIONALE pour la COUVERTURE des risques la RETRAITE et l’ÉPARGNE Association régie par la loi du 1er juillet 1901 - 27 boulevard des Italiens - 75002 PARIS - www.ancre-vie.com

Brèves

Toutes les clés pour anticiper la transmission de son patrimoine

Préparer la transmission de son patrimoine permet de l’organiser sereinement et selon ses choix, tout en bénéficiant d’une fiscalité favorable.

Chaque patrimoine et chaque situation est unique. Conscient des singularités que revêt la transmission patrimoniale et des enjeux relationnels qu’elle soulève, Allianz a conçu une conférence et un guide pédagogique pour vous accompagner. Des experts (notaire, professeure de philosophie, conseillère en gestion de patrimoine…) vous livrent de précieux conseils juridiques et fiscaux pour une transmission réussie selon sa situation familiale et ses objectifs et vous donnent des outils concrets pour apaiser ou prévenir les tensions familiales qui peuvent survenir dans ce contexte.

Rendez-vous sur allianz.fr pour visionner la conférence et consulter le guide.

Allianz, 1ère marque mondiale d’assurance pour la 4ème année consécutive

Selon le classement Interbrand 2022*, Allianz se positionne en 34ème position des marques les plus reconnues dans le monde tous secteurs confondus avec une croissance exceptionnelle de 23% en ce qui concerne la valeur de la marque qui atteint désormais 18,7 milliards de dollars US.

* Depuis 2000 Interbrand publie chaque année son classement et son rapport Best Global Brands identifiant les 100 marques les plus puissantes au monde qui est l’un des plus reconnus en matière d’influence des marques. Pour obtenir cette certification, les marques doivent être cotées en bourse et avoir une présence mondiale.