Concernant l’urgence du sujet climatique, on peut dire que 2020 fut une année de rupture. Arbitrages budgétaires favorables, renforcement du cadre réglementaire, incitations de toutes sortes, fléchage de l’épargne, toutes les forces se sont mises à converger… pour le plus grand bonheur des valeurs boursières concernées ! S’il s’agit sans doute d’une très bonne nouvelle pour la planète et pour nos chances d’éviter un désastre, cette histoire n’en est qu’à ses balbutiements. La suite sera probablement plus complexe.

Gestion Privée

Lettre Patrimoine : Juillet 2021

Point de vue sur les marchés

THÉMATIQUES VERTES, DE L’EFFET DE MODE À L’ÂGE DE RAISON

PREMIÈREMENT : REVENIR SUR TERRE

Le système de production zéro carbone est parfaitement connu. C’est en gros celui qui a prévalu jusqu’à l’avènement du XIXème siècle. La force de travail correspondait à la force développée par les êtres humains augmenté de celle de quelques animaux domestiques (cheval ou bœuf). L’eau et le vent venaient prêter main forte à des hommes dont l’espérance de vie moyenne avoisinait 40 ans. En quelques décennies, le charbon puis le pétrole ont pris le relais. Nos aïeux ne prenaient évidemment pas un malin plaisir à choisir des solutions néfastes pour la planète mais, de toute évidence, les solutions carbonées présentaient d’incommensurables avantages.

Possibilités de stockage, transport aisé, bilan énergétique incomparablement plus efficace, le tout permettant l’avènement de nos sociétés développées dans lesquelles la machine a le plus souvent remplacé le muscle. Revenir à une production décarbonée ne sera pas simple.

LES FLUX TIRENT LES VALORISATIONS

Conscients des enjeux, les marchés financiers ont pris, en 2020, la mesure de la transition à venir. Une vaste réévaluation des valorisations des entreprises possédant de fortes technologies dans des domaines tels que l’efficacité énergétique, les véhicules électriques, l’hydrogène, l’économie circulaire, les productions agricoles durables, a eu lieu. Cette réévaluation reflète principalement l’amélioration des potentiels de croissance pour les entreprises qui proposent des solutions moinsdisantes en émissions carbone. De ce point de vue, on peut dire que le mouvement est parfaitement légitime. Mais la hausse généralisée de 2020, entrainant une progression très forte des multiples de valorisation des sociétés contribuant au verdissement de l’économie, s’explique aussi par le fléchage de l’épargne en direction de ces thématiques

LA CONCURRENCE VA SE DURCIR

Comme à chaque fois qu’une opportunité de croissance forte se fait jour, de nouveaux acteurs viennent bousculer l’ordre établi. Si au gré des impulsions politiques, budgétaires, réglementaires, le terrain de jeu devient plus vaste, il est peu probable qu’il y ait de la place pour tout le monde. Dans le même temps, la hausse de la valorisation des actifs liés au changement climatique rend plus aléatoire les retours sur investissements. Ne nous trompons pas. Ces éléments font partie intégrante d’un cheminement classique d’activités en fort développement et ne doivent pas rebuter les investisseurs mais il est essentiel de les prendre en compte afin d’éviter de nombreuses désillusions. Contrairement à ce qui a pu se passer en 2020 et c’est tant mieux, la couleur verte ne suffira pas à valider tel ou tel investissement.

SEULES DEUX CHOSES SEMBLENT CERTAINES

La première, c’est que des milliers de milliards vont être dépensés durant des décennies pour ralentir le rythme du réchauffement. On pourrait rapidement en conclure que cette perspective offre une visibilité incomparable et qu’un investisseur avisé se doit de déployer un maximum de capital sur le thème du verdissement de l’économie. Vrai. Mais comme souvent, l’équation est plus compliquée qu’il n’y paraît. Prenons l’exemple des panneaux solaires. Sur la dernière décennie, la standardisation de cette industrie a mené presque tous les fabricants, autres que chinois, à la faillite et ce en dépit d’un rythme de croissance effréné.

La seconde, c’est que le verdissement de l’économie ne sera pas gratuit. Il consiste à substituer des coûts financiers à une charge environnementale conduisant l’humanité toute entière à sa perte. Deux possibilités : soit les entreprises verront les surcoûts d’une production durable réduire leurs marges, soit elles seront en capacité d’augmenter leurs prix pour transférer la charge supplémentaire sur le consommateur final. Gageons qu’il y aura probablement un peu des deux…

DISTINGUER LE COURT DU MOYEN TERME

Depuis quelques mois, le marché privilégie les matières premières, le pétrole, l’automobile, la banque, des activités qui, d’un point de vue environnemental, n’ont pas bonne presse.

L’explication est assez simple. À l’heure où l’attention se porte sur une éventuelle résurgence de l’inflation qui ne serait pas sans conséquence sur les taux d’intérêts, il est logique que les investisseurs privilégient les entreprises présentant des bilans courts en duration. Ce n’est clairement pas le cas des sociétés œuvrant sur les thématiques vertes pour lesquelles la visibilité est telle, qu’elle leur permet de profiter d’horizons bilantiels longs. Or chacun sait que les actifs à duration longues s’accommoderaient mal des hausses de taux. L’inflation sera-t-elle au rendez-vous ? Peut-être… En attendant, investir pour le climat est une absolue nécessité, pas une martingale.

Achevé de rédiger le 05 juillet 2021.

ALAIN DUMAS,

DIRECTEUR DE LA GESTION AUPRèS D’ALLIANZ PATRIMOINE

Expertises patrimoniales

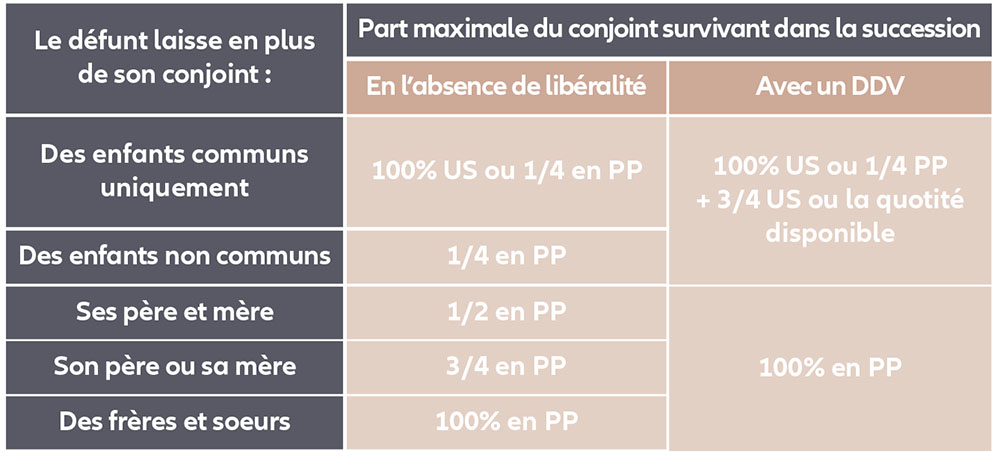

LA DONATION AU DERNIER VIVANT AMÉLIORE LA PROTECTION DU CONJOINT SURVIVANT

Le conjoint survivant bénéficie d'une "part incompressible" dans la succession du défunt. Toutefois, la présence d’enfants notamment non communs ou des père et/ou mère du défunt, limite ses droits (cf. le tableau ci-dessous visant la part du conjoint survivant en l’absence de libéralité). La donation au dernier vivant (DDV) ou donation entre époux permet de les améliorer.

ALORS QUID D’UNE DDV ?

Une DDV est une libéralité réalisée au profit du conjoint survivant qui bénéficie alors de la quotité disponible (QD)(1) mais élargie dite spéciale. Elle peut être contenue dans le contrat de mariage, dans un acte de donation ou encore dans un testament. Quelle que soit la forme retenue, elle aura les mêmes effets successoraux. Ces dispositions sont généralement des actes que les époux se consentent mutuellement.

En présence de descendants (communs ou non), une DDV offre en principe 3 options possibles :

L'époux donateur conserve de son vivant la pleine propriété de son patrimoine. Il peut donc en disposer librement à titre gratuit (donation ou testament) ou à titre onéreux (vente, échange, hypothèque, etc.). La donation au dernier vivant ne prend effet qu'au décès de l'époux donateur et à condition que le conjoint bénéficiaire soit vivant.

PEUT-ELLE ÊTRE RÉVOQUÉE ?

Lorsque la donation au dernier vivant est consentie par donation ou par testament, pendant le mariage, elle peut être annulée ou modifiée à tout moment par la seule volonté du donateur et ceci sans obligation d’en informer son conjoint.

Par contre, si elle est établie par contrat de mariage, en raison du principe d’immutabilité du régime matrimonial, elle ne peut pas être modifiée ou annulée librement. Les époux doivent procéder à un changement de régime matrimonial, avec toutes les conséquences que cela implique (accord des enfants, accord du juge, etc…).

La donation au dernier vivant peut également être remise en cause par les donations que le donateur a ultérieurement accordées. Tel est le cas quand le donateur fait des donations hors part sur toute la QD à ses enfants ou à son conjoint car celui-ci ne peut être gratifié au titre d’une DDV que dans la limite de la quotité disponible spéciale entre époux.

QUELS SONT SES AVANTAGES ?

Elle permet, si c’est le souhait de l’époux donateur, de rétablir l'équilibre entre les droits du conjoint survivant et ceux des autres héritiers, notamment des descendants en ligne directe.

Selon les situations, la donation au dernier vivant permet ainsi d'augmenter la part du conjoint survivant et de diversifier la nature de ses droits (car il peut cumuler pleine propriété et usufruit).

(1) La réserve héréditaire est la part des biens et droits successoraux réservée à certains héritiers dits réservataires (C. civ art. 912). Cette réserve ne peut correspondre à la totalité des biens ; il subsiste un excédent : c’est la quotité disponible (C. civ. Art. 912).

Par ailleurs, elle peut être envisagée quel que soit le régime matrimonial des époux, y compris, en cas de séparation de biens et présente un intérêt, même en l’absence d’enfant, puisque le cas échéant, elle peut permettre d’attribuer la totalité de la succession au conjoint survivant.

L'option peut être « ouverte » (tous les choix sont possibles) ou « fermée » (le donateur a précisé quels sont les choix offerts à son conjoint).

L'option indiquée représente une limite à ne pas franchir. Le donateur reste libre de préciser dans l'acte que la donation porte sur certains biens seulement, ou sur une seule des options offertes.

Elle peut également être limitée par le « cantonnement ». Depuis le 1er janvier 2007, le conjoint survivant peut en effet limiter lui-même la part qu'il reçoit par donation au dernier vivant. Sur le plan fiscal, cette opération dite de « cantonnement » fait que la part que reçoit alors chaque héritier est traitée comme s'il l'avait reçue directement.

Très souvent, le choix entre les différentes options est laissé à l'appréciation exclusive du conjoint survivant qui choisira l'option qui lui convient le mieux. En pratique, l'option pour la totalité en usufruit est la plus répandue, d’autant qu’il apparaît comme le moyen le plus sûr pour couvrir ses besoins.

De plus, cette option est fiscalement plus intéressante, puisqu’au second décès, aucun droit de mutation ne devra être payé ; les enfants devenant automatiquement pleins propriétaires à l’extinction de l'usufruit.

Si la DDV se révèle être une disposition incontournable à étudier pour améliorer la protection du conjoint, il convient cependant de rappeler qu’elle peut compromettre un objectif de transmission du patrimoine avantageant les enfants. Il est ainsi vivement recommandé de prendre conseil auprès de votre notaire pour s’assurer de sa pertinence appliquée à la réalisation de l’ensemble de vos objectifs familiaux et patrimoniaux.

LES POINTS A RETENIR SONT :

Focus

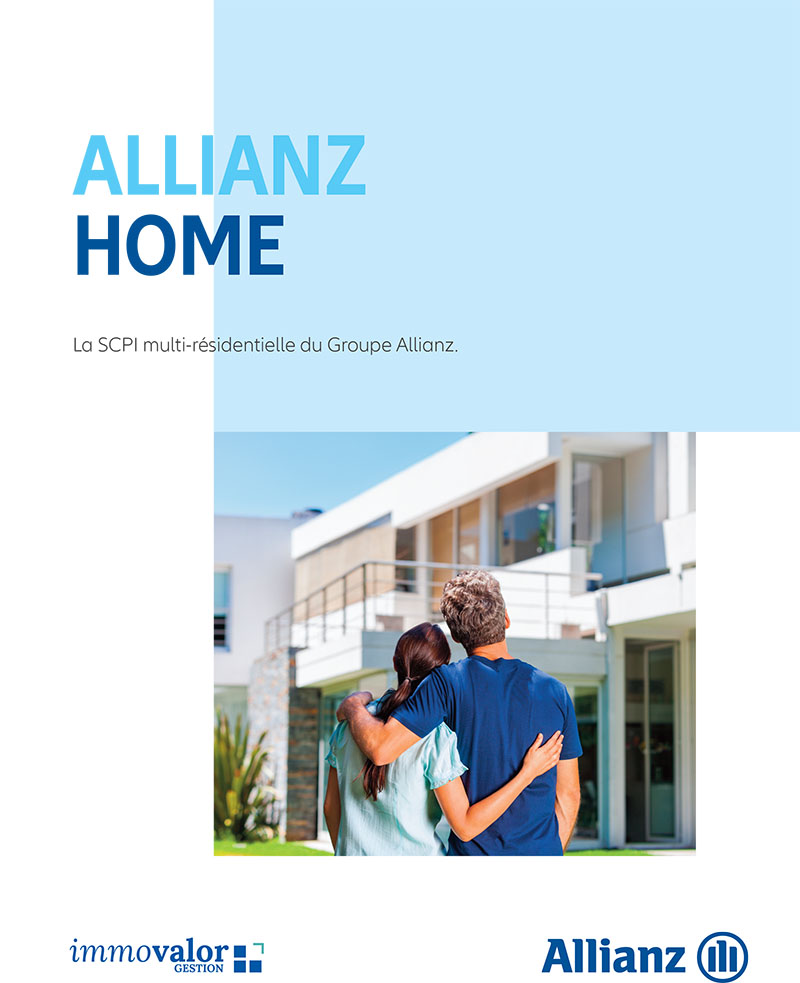

ALLIANZ HOME : NOUVELLE SCPI PROPOSÉE PAR IMMOVALOR

Immovalor Gestion a récemment complété son offre de véhicules collectifs immobiliers à destination des clients patrimoniaux avec le lancement d’Allianz Home, SCPI résidentielle mixte à capital variable.

Cette nouvelle SCPI a pour objectif de distribuer des revenus fonciers en investissant dans des immeubles résidentiels et des résidences gérées (résidences étudiantes, résidences de services sénior, résidences gérées co-living …) de nature à mutualiser le risque de vacance locative et le risque de marché.

Les immeubles seront principalement localisés à Paris, en Ile de France et dans les grandes métropoles régionales, mais aussi dans quelques villes françaises secondaires ou dans de grandes métropoles de l’Union Européenne présentant de réelles opportunités d’investissement.

Cette nouvelle SCPI complète l’offre actuelle de SCPI de bureaux pour permettre aux investisseurs de répartir leurs fonds sur l’ensemble des classes d’actifs immobilières.

Le prix de souscription d’une part est de 200 euros, droits d’entrée inclus (8% HT).

Au comptant cette nouvelle offre permet d’investir dès 2.000€ (10 parts minimum, soit 2.000€).

A crédit, elle est accessible à partir de 20.000€ (100 parts).

Le financement permet de souscrire jusqu’à 100% du montant de l’investissement et les intérêts d’emprunt et d’assurance sont déductibles de vos revenus fonciers (voir conditions d’Allianz Banque au 01.01.2021).

La durée du placement recommandée est de minimum 10 ans.

La SCPI Allianz Home est un fonds d’investissement alternatif constitué sous la forme de Société Civile de Placement immobilier à capital variable (SCPI).

Ce type de placement comporte des risques notamment en capital (pas de garantie en capital), de liquidité (pas de liquidité en cas de retraits non compensés), spécifiques au marchés immobiliers (vacance locative, valeurs de marché...), de gestion discrétionnaire (choix d’investissement et de gestion de la société de gestion), et des risques spécifiques liés au financement à crédit.

Retrouvez toutes les informations et la documentation sur le site d’Immovalor Gestion.

Engagements

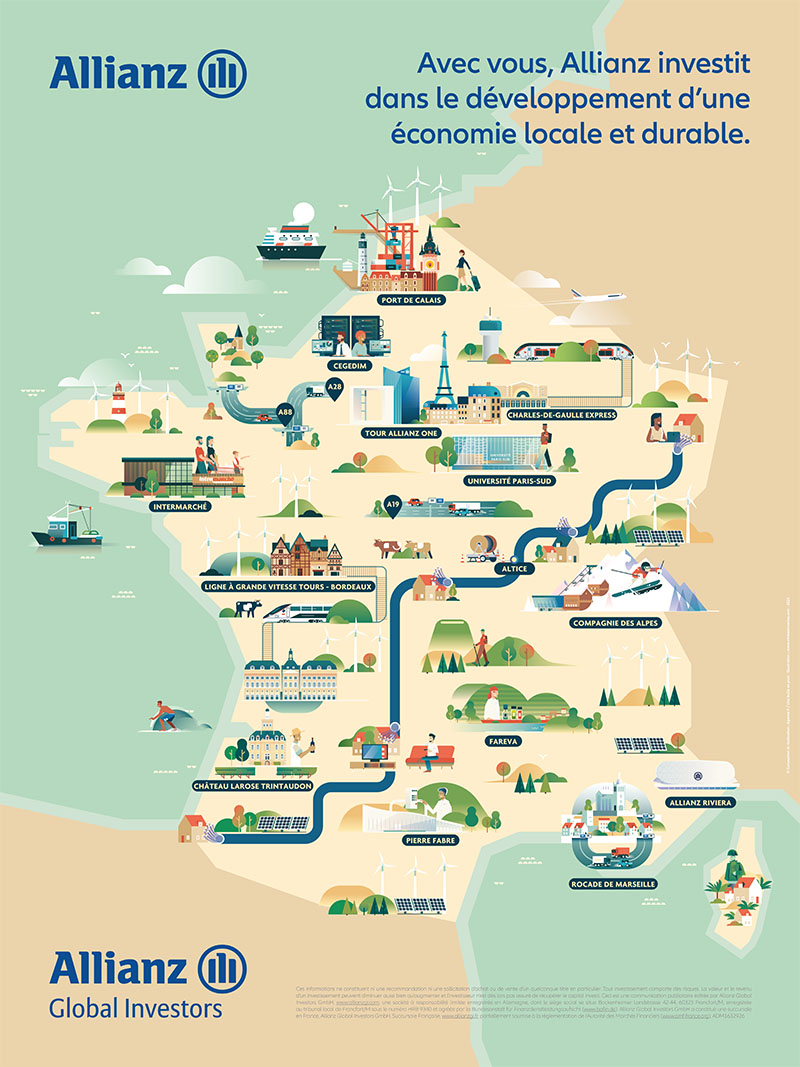

AVEC VOUS, ALLIANZ INVESTIT DANS LE DÉVELOPPEMENT D’UNE ÉCONOMIE LOCALE ET DURABLE

Allianz France en partenariat avec Allianz Global Investors, vous propose de découvrir son engagement, à travers divers projets, dans le financement de l’économie locale et durable et œuvre pour la cohésion du territoire.

Dans un contexte de taux bas qui dure, concilier l’objectif de rendement et la volonté d’agir en faveur du développement économique et durable des territoires est un vrai défi qu’Allianz France a pris à cœur de relever. Allianz a la conviction qu’un investissement dans l’économie réelle peut être durable et rentable.

Grâce à son partenaire Allianz Global Investors, Allianz France a développé un programme ambitieux en dette infrastructure, dette privée et énergies renouvelables pour investir dans le développement de l’économie locale.

Qu’il s’agisse de rénovation ou de construction d’infrastructures, comme la LGV Tours-Bordeaux ou le port de Calais, de l’accompagnement d’entreprises comme les vignobles de Larose, ou encore de soutien à la production d’énergies renouvelables (éolien/solaire), les exemples concrets de l’impact des investissements d’Allianz France sont nombreux.

Cet engagement a été reconnu lors de la 9ème cérémonie des Couronnes de l’AGEFI où Allianz France a reçu le prix de l’« Assureur le plus actif en matière de développement de l’économie réelle ». Cette récompense valorise la capacité d´innovation et de responsabilité d´entreprise renforcée en faveur du développement économique et durable sur le territoire.

Pour en savoir plus sur l’engagement d’Allianz dans l’économie locale et durable, n’hésitez pas à contacter votre interlocuteur habituel qui pourra vous informer sur les investissements d’Allianz France réalisés près de chez vous. Vous pouvez également consulter la page web présentant une sélection de projets soutenus dans toute la France : https://fr.allianzgi.com/economie-locale

Enfin, pour permettre aux clients d’Allianz France de donner du sens à leurs investissements en finançant l’économie française, Allianz Global Investors va lancer très prochainement le fonds « Allianz France Avenir ».

Ce fonds labellisé « France relance » investira 100% de ses encours dans des sociétés Françaises notamment dans des petites et moyennes entreprises (PME et ETI) idéalement positionnées pour profiter de la relance de l’activité.

Brèves

RETROUVEZ SUR ALLIANZ.FR LES INFORMATIONS RELATIVES AUX OFFRES ET PRODUITS ALLIANZ BANQUE

Allianz Banque a souhaité moderniser son site allianzbanque.fr, né en 2012, afin de vous offrir un accès simplifié et modernisé aux informations relatives à son offre de produits et services. Dans cette optique, le site allianzbanque.fr a migré vers le site Allianz.fr au mois de juin 2021 après un travail intense impliquant de nombreuses équipes d’Allianz qui ont travaillé de concert.

L’expérience utilisateur a été repensée à un niveau plus global en présentant les périmètres assurance et banque, de façon harmonisée. Les nouvelles pages Produits Banque ont été réécrites afin d’être plus simples mais aussi plus pédagogiques.

Depuis le 9 juin, les offres d'Allianz Banque sont à retrouver dans l'univers Épargne Retraite du site Allianz.fr.

Les informations règlementaires d'Allianz Banque étant, quant à elles, au sein d’un univers dédié à la Banque.

Votre espace privé sur le site allianzbanque.fr n’est pas modifié et reste accessible avec vos identifiants habituels.

IDINVEST PARTNERS, DEVENU EURAZEO

IDINVEST PARTNERS, partenaire historique d’Allianz en France devient EURAZEO INVESTMENT MANAGER.

Idinvest Partners, qui a rejoint le groupe Eurazeo en 2018 et opère sous cette plateforme unique depuis avril 2021, continue d’accompagner les entrepreneurs à différents stades de développement à travers ses expertises historiques et complémentaires en capital risque, capital développement, dette privée, marché secondaire depuis 1997.

Par ailleurs, ces deux sociétés historiquement très engagées sur les thématiques de l’inclusion et du climat, continueront à construire des fonds à cette image. Ces fonds (FCPR Idinvest Private Value Europe 3, FCPR Idinvest Entrepreneurs Club, à venir FCPI IR 2021), également labellisés (France) « Relance », sont commercialisés en compte-titres et/ou en assurance vie par Allianz en France.

Le Groupe EURAZEO confirme avec cette fusion, la volonté des 2 sociétés de poursuivre sur cette voie et d’élargir l’offre de private Equity à disposition de la clientèle d’Allianz en France.

Retrouvez toutes les informations sur le Groupe, ses métiers, ses engagements sur le site www.eurazeo.com.