La partie n’est pas complétement gagnée mais il semble que le travail des banquiers centraux soit bien engagé. Devant le principal facteur d’inflation, à savoir le déséquilibre flagrant entre une offre sous optimale (abîmée par la désorganisation consécutive à la séquence Covid, par l’envolée des prix de l’énergie consécutive au déclenchement du conflit Russo-Ukrainien et par un marché du travail tendu) et une demande très dynamique (boostée par un effet rattrapage facilité par un matelas d’épargne conséquent et par le soutien sans faille des gouvernements à la défense du pouvoir d’achat), les banquiers centraux ont choisi de faire reculer la demande. Dit autrement, mettre la demande sous pression doit permettre d’enrayer définitivement le dérapage inflationniste et tant pis pour la croissance.

Gestion Privée

Lettre Patrimoine : octobre 2023

Point de vue sur les marchés

Faire reculer la demande pour vaincre l'inflation

Fin du cycle de hausse des taux

En Europe, la première partie de l’exercice est atteinte. Sur les 3 derniers trimestres la croissance est proche de zéro. En revanche à +5.3%, l’inflation, elle, ne recule que modérément, loin, très loin de l’objectif affiché de +2%. Un tel écart ne laisse pour l’instant que peu de place au relâchement. C’est la raison pour laquelle la BCE a annoncé une énième hausse (+0,25%) à 4/4.5% le 14 septembre. Cette hausse pourrait être la dernière du cycle. Aux États-Unis l’objectif est en vue.

Certes les derniers chiffres d’inflation (publiés en septembre) font état d’une remontée de 3.2 à 3.7% essentiellement due à la hausse du prix du baril mais à l’inverse, l’inflation cœur (hors éléments volatils) continue à refluer de 4.7 à 4.3%. Dans le même temps, les indicateurs d’activité pointent tous en direction d’un ralentissement, un mouvement qui n’étonnera personne compte tenu de l’ampleur des hausses de taux. À la vue de ces chiffres le constat est simple : la partie n’est pas gagnée mais les choses sont plutôt bien parties aux États-Unis, la situation est plus compliquée en Europe. Dans les deux cas la fin du cycle de hausse des taux est imminente.

La résilience US surprend

Avant de se projeter sur 2024, il convient de répondre à la question qui brûle les lèvres de tous les économistes. Mais comment donc un choc de taux d’une telle ampleur +5,25% aux États-Unis en l’espace de 18 mois a-t-il pu être absorbé par l’économie sans provoquer un effondrement de la croissance ?

La résilience de l’activité s’explique avant tout par l’abondance des liquidités. La plupart des investisseurs, nous y compris, ont mal mesuré la puissance de l’addition de 3 facteurs. Premièrement, le durcissement monétaire le plus important réalisé depuis 40 ans fait suite à un assouplissement XXL déclenché par la crise Covid. Celui-ci a permis aux entreprises de se refinancer sur des durées plus longues (repoussant ainsi le mur de la dette) et à des taux ultra confortables, proches de zéro. Résultat, à ce stade, les bilans des grandes entreprises n’ont toujours pas été véritablement impactés par la hausse des taux. Deuxièmement, le durcissement monétaire a été contrecarré par des politiques budgétaires très largement expansionnistes tournées la plupart du temps vers un renforcement de la souveraineté industrielle et/ou la lutte contre le réchauffement climatique. Le meilleur exemple est celui de l’IRA (Inflation Reduction Act) aux États-Unis. Une loi qui, sous couvert de lutte contre l’inflation, permet une croissance très rapide des crédits se rapportant aux objectifs cités plus haut. Troisièmement, les confinements ainsi que la multiplication des aides en faveur des ménages ont généré un excès d’épargne inédit. Pour douloureux qu’il soit pour les ménages les plus modestes, l’impact de la hausse des prix a été fortement atténué par un très important matelas d’épargne dans lequel les consommateurs ont puisé. Bilan : côté positif, une croissance soutenue par une consommation qui n’a pas vraiment fléchi. Côté négatif, un déficit budgétaire de l’ordre de 7.5% alors que les États-Unis sont au plein emploi. Du jamais vu.

Mais le carburant commence à manquer

Depuis mi-août l’ambiance a changé. Les indicateurs d’activités (PMI) font grise mine. Certains secteurs broient du noir (immobilier, chimie), d’autres vacillent. Des réserves d’épargne il ne reste plus grand-chose, les activités de services, jusque-là préservées (en contrepoint de la période des confinements), ralentissent. Ce dernier point n’est pas neutre dans le sens où, l’excellente tenue des services (voyages, loisirs, restauration, hôtellerie…) a, jusque-là, permis de maintenir le chômage sur des niveaux bas, mettant ainsi la pression sur les employeurs pour des hausses de salaires conséquentes faisant craindre aux banquiers centraux l’instauration d’une boucle prix-salaires.

Les US en meilleure posture que l’Europe

Si on prend un peu de recul, il n’est pas déraisonnable de penser qu’ayant adopté des politiques monétaires un peu (beaucoup) trop généreuses, les banques centrales poussent cette fois le curseur un peu loin du côté restrictif. C’est un danger d’autant plus grand que la mauvaise transmission de cette politique monétaire à l’économie, pour les raisons que nous venons d’évoquer, correspond à un décalage dans le temps laissant espérer un atterrissage en douceur.

Le camp des optimistes espère qu’au fil des mois le reflux de l’inflation permettra de redonner du pouvoir d’achat aux américains afin qu’ils puissent continuer à consommer… Reste que le chemin semble très étroit lorsque l’on sait que le taux d’épargne des ménages est de seulement 3.6% (contre 7.5 à 8%en moyenne avant Covid). En Europe, la lecture est plus simple. Alors que la croissance tourne autour de zéro et que les gouvernements vont être obligés de revenir à plus d’orthodoxie budgétaire, on ne voit pas bien par quel miracle la zone euro échapperait à une récession. Bien malin qui peut dire aujourd’hui quelle en sera l’ampleur.

Heureusement, malgré un contexte compliqué et difficile à appréhender, les possibilités d’investissements restent nombreuses. Hausse des taux oblige, l’univers obligataire est à nouveau accueillant et il est parfaitement possible d’investir sur des rendements de l’ordre de 4.5% en prenant très peu de risque (obligations souveraines et dette privée de qualité Investment Grade). De même, il fait peu de doute que des thématiques comme celle de la transition énergétique seront soutenues envers et contre tout quels que soient les aléas conjoncturels.

Achevé de rédiger le 15 septembre 2023

Alain Dumas,

Directeur de la Gestion auprès d’Allianz Patrimoine

Expertises patrimoniales

Louer son logement pour une courte durée

De nombreux propriétaires sont tentés de louer pendant leurs week-ends ou leurs congés, notamment vis des plates-formes de meublés touristiques, leur résidence principale ou secondaire. Ces locations entrent alors dans la catégorie des locations saisonnières. L'idée initiale du cadre légal était de permettre aux particuliers de louer leur logement principal pour quelques jours seulement et percevoir un complément de revenu. Dans certaines agglomérations l'excès de la pratique de la location meublée saisonnière conduit à ce qu'elle soit dévoyée et finit par poser sujet. Par une offre excessive de locations notamment de résidences secondaires, elle participerait à déréguler le marché de la location d'habitation locale et surenchérir l'accès à la propriété. In fine, elle contribuerait à faire disparaître les logements familiaux des villes et viendrait concurrencer les hôteliers. Quoi qu’il en soit, le présent article ne vise qu’à faire état de ses principales caractéristiques patrimoniales.

Quelles en sont les conditions légales à respecter?

La location saisonnière induit une location en meublé de courte durée. Le locataire est donc supposé être de passage (pour une journée, une semaine ou un mois ?) et ne peut ainsi y élire son domicile, d’autant que le propriétaire ne peut louer ledit bien à une même personne plus de quatre-vingt-dix jours consécutifs par année civile.

Les locaux doivent respecter les règles en vigueur visant les locations meublées. Ils doivent bien entendu entrer dans la catégorie des logements « décents », comporter tous les éléments mobiliers et équipements indispensables à une occupation normale par le locataire et donner de fait un minimum d'habitabilité. Le propriétaire doit s’assurer que la location meublée d’un appartement ne va pas à l’encontre le cas échéant, d’une interdiction du règlement de copropriété.

Le régime « forfaitaire » consiste en l’application d’un abattement sur les recettes réalisées. Pour déterminer ce dernier, il convient de distinguer les locations dites « traditionnelles » des locations de logements « classés » (que sont les meublés de tourisme, gîtes ruraux ou chambres d’hôtes).

Dans le premier cas, le régime micro-BIC s’impose dès lors que les recettes ne dépassent pas 77.700 € par an ; l’abattement est alors de 50% sur les recettes perçues. Dans le second, le régime forfaitaire s’applique automatiquement si les recettes réalisées n’excèdent pas 188.700 € par an ; l’abattement passe alors à 71%.

Lorsque le régime réel ne s’impose pas en raison de recettes inférieures aux plafonds respectifs (location de logements classiques ou classés), il peut être choisi sur option. Il consiste à déduire des recettes annuelles perçues, tous les frais et toutes les charges éligibles engagés.

Par ailleurs, dès lors que la location est réalisée à titre individuel, les revenus dégagés sont assujettis aux prélèvements sociaux (CSG, CRDS et contributions sociales) de 17,2%. Tant que les recettes annuelles n’excèdent pas 23.000 €, les revenus de cette activité relèvent de la gestion du patrimoine privé et ne donnent pas lieu au paiement de cotisations ou charges sociales.

Les règles applicables sont toutefois différentes suivant que le logement meublé proposé est une résidence principale ou résidence secondaire :

- Dans le premier cas, elle ne peut être louée plus de 120 jours par an. Il est recommandé d’effectuer une déclaration préalable en mairie ; celle-ci peut d’ailleurs être rendue obligatoire par certaines communes, c’est le cas par exemple de Paris ou Nice.

- Dans le second cas, il n’y a pas en principe de nombre de nuitées maximales annuelles. Il est également recommandé d’obtenir une autorisation préalable en mairie, voire nécessaire en particulier pour proposer sa résidence secondaire via une plate-forme de meublé touristique (type Airbnb). C’est le cas de Paris et sa petite couronne, mais aussi dans les villes de plus de 200.000 habitants, ou dans les villes considérées « en zones tendues ». Pour louer plus de 120 nuits par an et afin de dissuader cette pratique, certaines peuvent exiger un changement de destination du bien d’habitation en local commercial, voire un principe de compensation via l’achat d’un local commercial à transformer en habitation à louer.

Quelle est la fiscalité des locations saisonnières ?

Les revenus perçus sont naturellement imposables au titre de l’impôt sur le revenu. Si la location saisonnière est juridiquement considérée comme une activité civile, fiscalement elle est commerciale. Les loyers et charges sont imposés comme en matière de location meublée, c’est-à-dire au titre de l’impôt sur le revenu, dans la catégorie des bénéfices industriels et commerciaux (BIC). Nous considérons ci-après exclusivement le statut de loueur en meublé non professionnel.

Deux régimes d’imposition peuvent être appliqués :

- Le régime « forfaitaire » ou micro-BIC ;

- le régime réel.

Qu’en est-il des taxes locales ?

La location saisonnière peut être soumise à la taxe de séjour qui est acquittée par les touristes ; la plupart des communes ou intercommunalités l’ont instituée. Le bailleur en assume la collecte.

Par ailleurs, ce dernier peut suivant le cas devoir s’acquitter de la taxe d’habitation et lorsqu’il est propriétaire, bien entendu, s’acquitter de la taxe foncière.

À cela, il convient d’ajouter la Cotisation Foncière des Entreprises (CFE) : la location meublée y est par nature assujettie, y compris pour un particulier. Cependant, il existe des cas d’exonérations, notamment lorsque les recettes sont inférieures ou égales à 5.000 €, lorsque la location est occasionnelle et n'est pas destinée à se répéter, d’une partie de votre habitation personnelle (principale ou secondaire).

Il convient de préciser que les sanctions en cas de non-respect de la règlementation sont strictes, qu’il s’agisse de la déclaration des revenus locatifs comme des autorisations préalables notamment en zones d’habitations tendues. Comme à chaque fois, il est recommandé de consulter un conseiller spécialisé avant de procéder à la location de son logement.

Article achevé le 25 septembre 2023

Focus

Capital innovation, analyse d’un marché en évolution constante

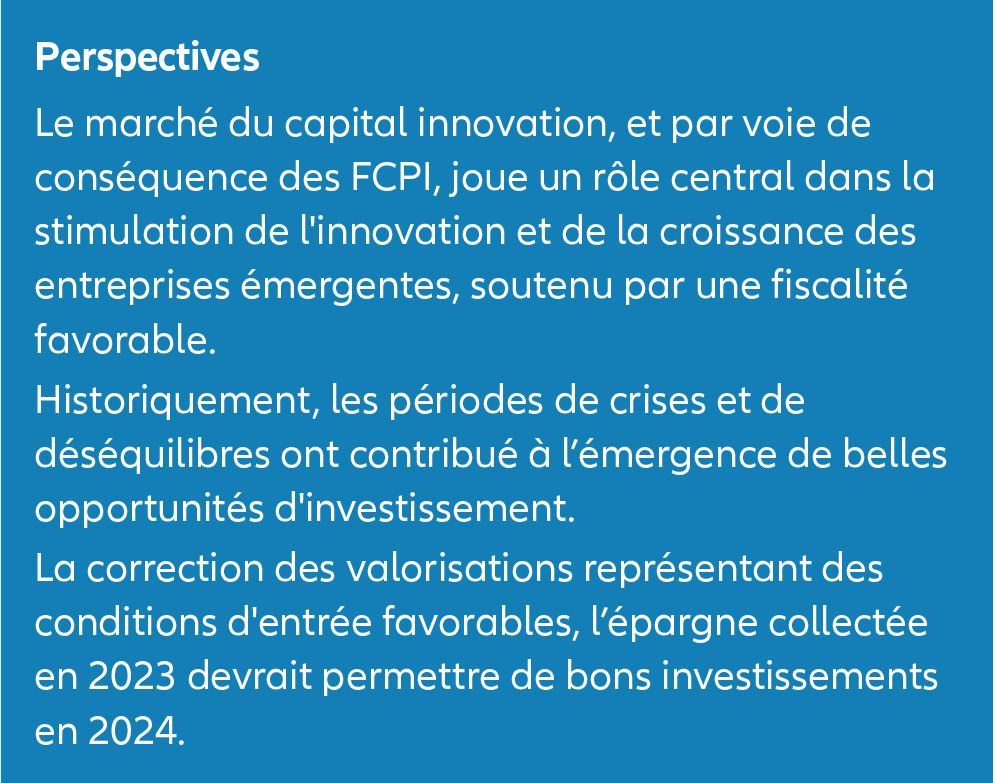

Au cours de la dernière décennie, le capital innovation ou venture capital qui accompagne les entreprises en phase de démarrage a enregistré une croissance soutenue, témoignant de l'attrait grandissant des investisseurs pour les startups et les entreprises innovantes.

En Europe, le volume des investissements a quasiment été multiplié par 15 entre 2011 et 2021. Le marché européen a conservé son dynamisme pendant la période Covid atteignant même un sommet historique en 2021, avec plus de 100 milliards d'euros investis.

En revanche, l’année 2022 a été pénalisée par la hausse sensible des taux d'intérêt et un environnement économique incertain.

Le marché s’est temporairement mis à l’arrêt et les montants investis ont diminué de 50% entre juillet 2022 et juillet 2023.

Cette diminution du volume des investissements a mécaniquement entraîné une baisse de l’ensemble des valorisations des sociétés financées qui demeurent néanmoins solides.

La plupart des cessions de sociétés devront être repoussées dans l’attente de conditions plus favorables avec pour conséquence d’allonger la durée de détention au-delà des prévisions initiales.

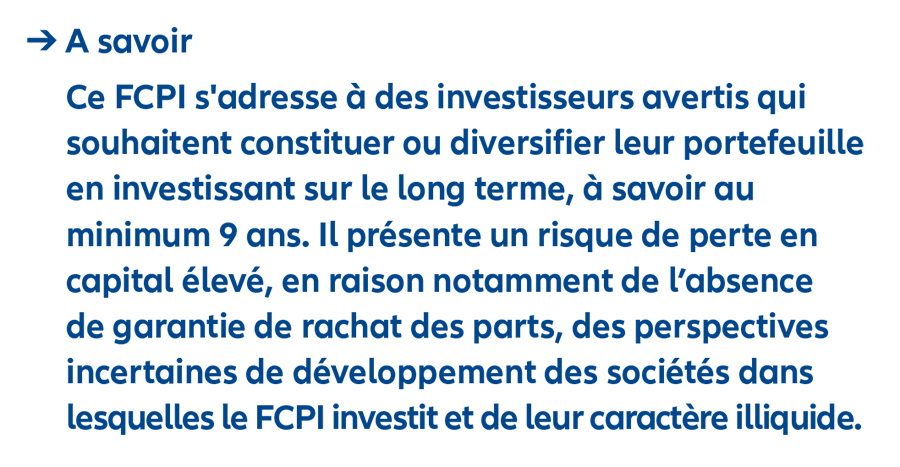

Ouverture de la souscription du FCPI Eurazeo Patrimoine 2023

Vous pouvez contribuer au financement d‘entreprises françaises et européennes non cotées et innovantes à partir de 1.000 € (hors droits d’entrée) tout en bénéficiant, en contrepartie, d'un risque de perte en capital et d'une durée de blocage de 7 ans minimum, prorogeable deux fois un an, d'une réduction d'impôts en 2024 au titre des revenus 2023.

Cette réduction est plafonnée à 2.760 € pour une personne seule (soit un investissement de 12.000 €) et à 5.520 € pour un couple soumis à imposition commune (soit un investissement de 24.000 €), sous réserve du respect du plafonnement des niches fiscales.

Contactez votre conseiller pour en savoir plus sur le FCPI Eurazeo Patrimoine 2023 (Fonds Commun de Placement dans l’Innovation).

Engagements

Allianz Groupe annonce son plan de transition vers zéro émission nette

La loi européenne sur le climat fait de la réalisation de l'objectif climatique de l'UE, consistant à réduire les émissions de l'UE d'au moins 55% d'ici à 2030 par rapport à leur niveau de 1990, une obligation légale pour tous les États-membres.

L'objectif final de cette étape intermédiaire est que tous les acteurs économiques atteignent zéro émission nette à 2050, définie comme un équilibre entre les sources d'émissions anthropiques de gaz à effet de serre (production d'électricité, véhicules thermiques, bâtiments, etc.) et les puits de carbone (forêts, sols, zones humides).

Le plan de transition vise à garantir que le modèle économique et la stratégie de l'entreprise sont compatibles avec l’évolution vers une économie durable incluant la limitation du réchauffement climatique à 1,5 °C conformément à l’Accord de Paris.

Dans ce cadre, Allianz Groupe a publié le 14 septembre 2023 son premier plan complet de transition vers zéro émission nette d'ici 2050 dans ses portefeuilles d'investissement et de souscription IARD et dès 2030 dans ses propres opérations.

En tant qu'investisseur, le Groupe prévoit d’investir 20 milliards d'euros supplémentaires dans des solutions climatiques et de technologies propres. Cela s’ajoute aux investissements majeurs antérieurs d’Allianz dans les infrastructures d’énergie verte, notamment les parcs solaires et éoliens terrestres et marins dont il est déjà l’un des principaux assureurs.

Notre portefeuille d'investissement a déjà dépassé l'objectif de réduction des émissions de GES fixé pour 2025 et vise désormais une réduction de moitié de ses émissions à l'horizon 2030 par rapport à 2019, en mettant notamment l’accent sur quatre secteurs à fortes émissions : les services publics d’électricité, le pétrole et le gaz, l’acier et l’automobile. Ceci est mis en œuvre grâce à un dialogue actif entre les entreprises et nos gestionnaires d'actifs, travaillant en partenariat avec des initiatives à l'échelle du secteur.

Pour les investissements dans les actions cotées et les obligations d’entreprises, 35% de réduction des EGES (Emissions de Gaz à Effet de Serre) ont déjà été atteints fin 2022, le reste devant être concrétisé d’ici fin 2029.

Enfin, tous les actifs immobiliers détenus par Allianz doivent être conformes aux trajectoires scientifiquement fondées de 1,5° C en termes d'émissions totales.

En tant qu’assureur, le Groupe Allianz fixe des objectifs intermédiaires dans le secteur automobile.

Notre ambition est de réduire progressivement les émissions de carbone de 30% sur neuf marchés clés d’ici 2030 par rapport à 2022 dont le marché français. Le secteur des transports est l’un des plus émissifs mais le marché, y compris de la mobilité privée, évolue de manière très dynamique vers les véhicules à faibles émissions, l’électromobilité, le kilométrage réduit et le transport intermodal.

L’objectif de décarbonation de 45% d'ici 2030 pour le portefeuille d'assurance commerciale IARD fait référence aux émissions de GES des grandes entreprises assurées par le Groupe. L'intensité des émissions montre la quantité d'émissions générées par le client associée à chaque million d'euros de prime et permet une mesure dynamique de la réduction des émissions en fonction d'un portefeuille croissant. Le plan de transition du Groupe comprend à cet effet un engagement à atteindre une croissance rentable de 150% des revenus issus des énergies renouvelables et des solutions technologiques à faible émission de carbone d'ici 2030 par rapport à 2022.

En tant qu’opérateur économique, nous voulons atteindre la zéro émission nette dans nos opérations dès 2030 sur l’ensemble de nos filiales. Au cours des sept prochaines années, l’entreprise réduira les émissions des collaborateurs en achetant de l’électricité 100% verte (c’est déjà vrai pour la filiale française depuis 2016) et en passant au fil du temps à une flotte de voitures d’entreprise entièrement électriques.

Allianz renforcera également ses activités d'engagement existantes avec ses clients et les sociétés dans lesquelles il investit dans le cadre d'un parcours commun de transition vers zéro émission nette et fournira des mises à jour dans des rapports d'avancement annuels, tenant ainsi ses clients et le public informés de ses progrès dans la réalisation de ses objectifs environnementaux.

Brèves

Une nouvelle opportunité d’investissement

Accessible sur les contrats Allianz Vie Fidélité et Allianz Capitalisation Fidélité, la nouvelle unité de compte Allianz Neo 2023(1) offre un gain possible de 5,91% par année écoulée dès la deuxième année, en cas d’activation du mécanisme de remboursement anticipé.

Une opportunité d’investissement limité dans le temps : sa commercialisation est ouverte jusqu’au 1er décembre 2023 pour les affaires nouvelles, et jusqu’au 20 décembre 2023 pour les reversements et arbitrages (dans la limite de l’enveloppe de commercialisation disponible et définie par Allianz).

N’hésitez pas à contacter votre conseiller pour en savoir plus !

En investissant sur des supports en unités de compte, vous profitez du potentiel de performance des marchés financiers, avec un risque de perte en capital. En effet, allianz s’engage sur le nombre d’unités de compte mais ne garantit pas leur valeur. Celle-ci est soumise à des fluctuations à la hausse comme à la baisse, en fonction de l’évolution des marchés financiers.

(1) Support en unités de compte présentant un risque de perte en capital en cours de vie et à son échéance. Offre soumise à conditions consultables dans les documents décrivant ce support (brochure commerciale, DIS…) disponibles auprès de votre conseiller.

Lancement de la troisième édition du « Plus Grand Musée de France »

Après le succès de la campagne 2022-2023, Allianz France et la Fondation pour la Sauvegarde de l’Art Français lancent la troisième édition de l’opération.

Allianz France agit pour préserver un patrimoine fragile accessible à tous.

Les collaborateurs, les Agents Généraux/conseillers Allianz France, les clients d’Allianz France et le public sont appelés à signaler des objets d’art en péril pour les protéger.

Après sélection, le public pourra voter sur le site de la Sauvegarde de l’Art Français en mars 2024. Seize projets, un par région, recevront chacun 8.000 € pour leur restauration de la part d’Allianz France.

Comment participer ?

Vous partez, seul ou en équipe, afin d’identifier des œuvres d’art à restaurer. Elles doivent être accessibles à tous gratuitement.

Vous communiquez à votre Agent Général/conseiller Allianz France votre proposition. Il la soumettra avant le 31 janvier 2024.