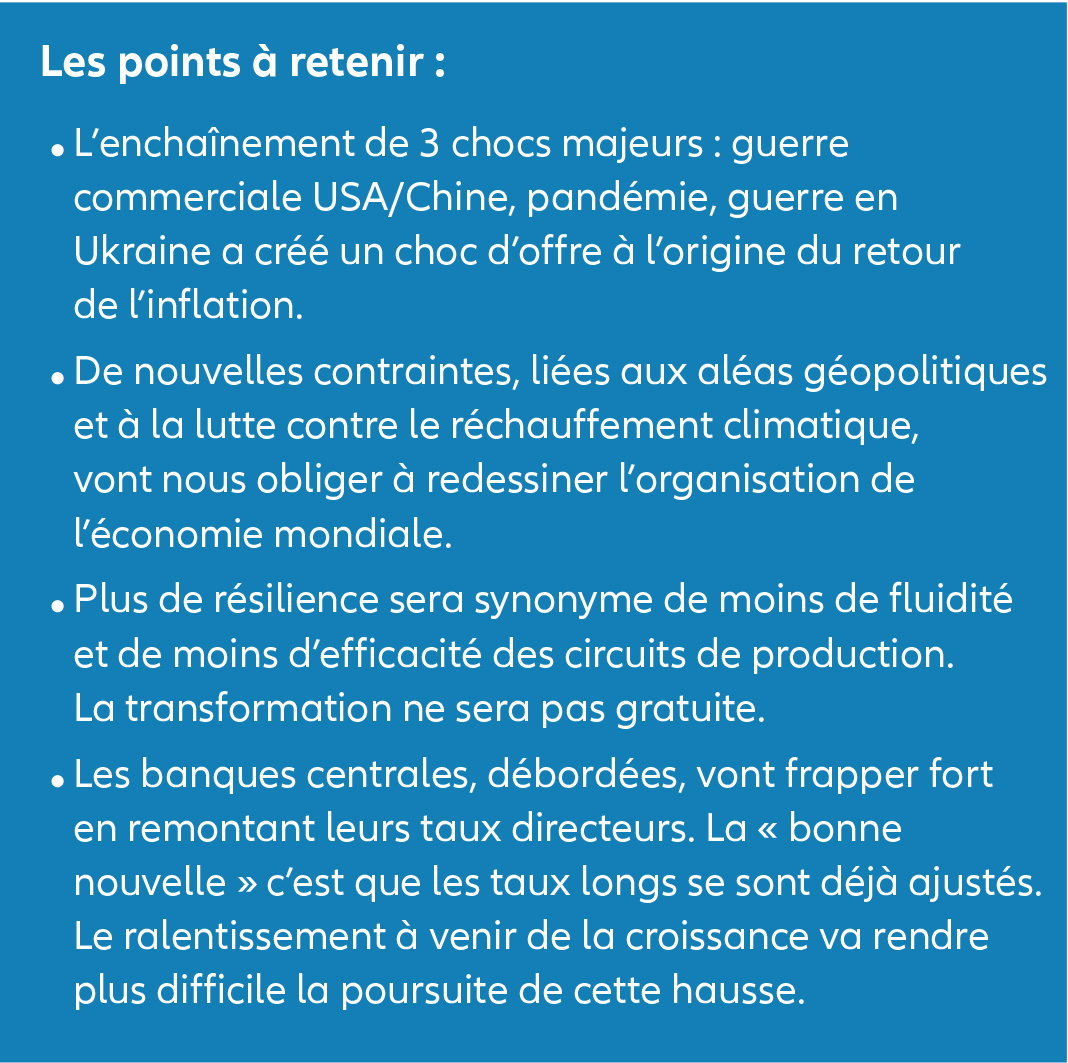

Depuis bientôt quatre ans, les chocs s’enchaînent. En 2018, le président Trump décide de dresser des barrières douanières pour préserver le leadership des Etats-Unis. En 2020, la pandémie est à l’origine d’un choc inouï qui challenge l’architecture sur laquelle l’économie mondiale a prospéré depuis plus de 30 ans. Enfin, depuis le 24 février 2022 c’est la guerre en Ukraine, qui vient rythmer notre quotidien.

Que penser de cette succession de chocs toujours plus déstabilisants ? Un : le système économique a fait preuve d’une incroyable résistance. Deux : le monde vient d’ouvrir un nouveau chapitre et il convient de s’y adapter. Ce ne sera pas facile mais, sous l’angle de la lutte contre le réchauffement climatique, être contraint d’accélérer la transformation de « l’économie monde » n’est pas une mauvaise nouvelle. Tout repenser n’est plus une option mais une nécessité.