Mise à terre par l’irruption de la Covid 19 en 2020, l’économie vient de rebondir de manière spectaculaire en 2021.

Gestion Privée

Lettre Patrimoine : Janvier 2022

Point de vue sur les marchés

ET SI ON EN AVAIT TROP FAIT ?

Dernier d’une liste déjà longue, le variant Omicron est-il susceptible de faire dérailler le train d’une croissance lancée à pleine vitesse ? Un peu tôt pour le dire, mais hormis la période de confinement dur, la résilience dont a fait preuve l’activité nous pousse plutôt vers un optimisme prudent. Pour autant, les sujets qui restent sur la table sont compliqués.

DÉSORGANISATION RIME AVEC INFLATION

Le gigantesque coup d’accordéon que la gestion de l’épidémie vient de provoquer sur la croissance mondiale a déstabilisé tous les acteurs, de façon discriminée. Du côté de la demande, les autorités ont déployé des moyens hors normes pour limiter l’impact de la secousse économique. C’est le « quoi qu’il en coûte ». Une action à la fois absolument nécessaire et incroyablement généreuse, qui a permis à la demande de repartir sur les chapeaux de roues. Du côté de l’offre, des mesures tout aussi exceptionnelles ont permis de tenir la tête des entreprises hors de l’eau mais chacun comprendra qu’il est beaucoup plus simple au consommateur de se remettre à consommer du jour au lendemain qu’à un chef d’entreprise de gérer ses stocks, ses chaînes de production, ses recrutements... Ce déséquilibre entre une offre provisoirement contrainte et une demande de sortie de crise très soutenue est à l’origine du retour de l’inflation.

La désorganisation des chaines de production est aujourd’hui à son pic. Il suffit de faire le total des portes-containers devant Los Angeles, Rotterdam ou Hambourg, faute de pouvoir décharger leurs précieuses cargaisons pour mesurer l’ampleur du phénomène. Gageons que les ajustements finiront par se faire… Mais l’expérience pourrait inciter les entreprises à dorénavant privilégier des circuits de production plus simples, plus courts, plus résilients….

LA BASCULE ENVIRONNEMENTALE N'EST PAS GRATUITE

Comment réduire drastiquement l’impact carbone des activités humaines ? Les progrès technologiques sont spectaculaires mais les montants de capitaux à mobiliser donnent le vertige... 5000 Milliards par an pendant deux ou trois décennies ! C’est un ordre de grandeur de ce qu’il faudra mobiliser pour réussir la maîtrise de la hausse des températures. Du côté des matières premières, les prix flambent. Le sous-investissement de ces dernières années laisse peu de marge à une hausse de la production censée répondre à la demande. La priorité donnée à la lutte contre le changement climatique est en train de multiplier par 3, 4 parfois 5 ou 10 les besoins en cuivre, nickel, lithium, cobalt etc…Le pétrole est cher. Il risque de le rester. Les investissements dans le renouvellement des énergies fossiles sont en chute libre, tandis que, boostée par une reprise dynamique, la demande accélère. Bien sûr les énergies propres vont prendre le relais mais il faut admettre que gérer le passage de témoin est d’une difficulté sans nom.

Enfin, côté réglementation le cadre se durcit. Dans la construction, l’alignement sur les nouvelles normes va renchérir le prix du m2 d’environ 10% dès 2022. Dans l’alimentaire, produire avec moins d’engrais, moins de pesticides et aussi moins d’eau risque de peser sur les rendements… ce qui ne manquera pas de créer des tensions sur les prix.

QUAND LE TEMPORAIRE DEVIENT DURABLE...

Après avoir martelé durant des mois que l’inflation était un problème « temporaire » et que d’ici peu tout rentrerait dans l’ordre, la Fed s’inquiète. Elle craint que, progressivement, s’installe l’idée d’une inflation plus durable. Mais pourquoi donc la menace serait-elle si terrible ? C’est une évidence, l’inflation pèse sur le pouvoir d’achat des ménages. Si une mécanique de hausse des prix s’installe, de deux choses l’une. Soit la demande finit par ralentir et la croissance pique du nez. C’est l’effet récessif. Soit l’économie voit s’installer une boucle prix-salaires. Dans ce cas, la consommation serait préservée mais les investisseurs relèveraient brutalement leurs anticipations d’inflation à moyen et long terme et ils exigeraient d’ajuster les taux à la hausse pour continuer de prêter.

Le prix des actifs qui servent des rendements plus ou moins fixes (obligations, immobilier) seraient durement impactés. Une baisse significative des marchés obligataires serait synonyme d’effet richesse négatif, un sérieux coup de frein à la croissance. Par ailleurs alors que les tous les agents économiques sont aujourd’hui très endettés, des taux plus élevés seraient très (trop) lourds à porter. Sentant bien le danger et après avoir reconnu qu’à propos de l’inflation, le terme « temporaire » n’était plus approprié, Jérôme Powell a aussitôt annoncé une réduction plus rapide que prévue des rachats d’actifs de la Fed.

Bascule environnementale, réveil de l’inflation, la hauteur des obstacles explique à elle seule pourquoi banquiers centraux et gouvernements n’ont pas vraiment d’autre choix que de marcher main dans la main. L’important est de tout faire pour que les taux réels restent (très) bas. L’important est de tout faire pour que les taux réels restent (très) bas afin de transformer le trop plein d’épargne en trop plein d’investissement.

Un vrai travail de funambules.

Achevé de rédiger le 15 décembre 2021.

ALAIN DUMAS,

DIRECTEUR DE LA GESTION AUPRèS D’ALLIANZ PATRIMOINE

Expertises patrimoniales

LE PRÊT À USAGE, UNE SOLUTION PATRIMONIALE SOUVENT OMISE !

Le prêt à usage, anciennement connu sous l’appellation de commodat, est un contrat en vertu duquel un bien est prêté à titre gratuit à un proche ou à un tiers qui s’engage à le restituer après usage(1).

QUELS BIENS PEUT-ON PRÊTER ?

Le prêt à usage s’applique à tout type de bien, meuble ou immeuble. En revanche, les biens dits fongibles, qui se consomment par l’usage comme les sommes d’argent, ne peuvent en être l’objet. Dans les faits, il visera fréquemment un bien immobilier.

QUELLES SONT LES CARACTÉRISTIQUES DU PRÊT À USAGE ?

Le prêteur demeure propriétaire du bien pendant toute la durée de l’opération. En cela, le prêt à usage se distingue de la donation qui implique une dépossession irrévocable du bien et donc un appauvrissement du prêteur. Le prêt est essentiellement gratuit. Le fait d’exiger une contrepartie financière, par exemple un loyer ou une caution dans le cadre du prêt d’un appartement, serait ici de nature à requalifier le contrat de prêt en contrat de bail. Si le contrat peut être établi verbalement, un écrit est toutefois préférable, sous seing privé ou par acte authentique. En ce sens, le recours à un notaire est en effet recommandé.

Le contrat « écrit » détermine la nature de l’opération, et en cela évite toute assimilation à une donation déguisée du bien et arrête les droits et obligations des parties.

Outre le nom des intéressés, le contrat doit notamment préciser l’identification du bien prêté et sa nature, son usage ainsi que les obligations de l’emprunteur notamment concernant son entretien courant. La mention de la durée du prêt, limitée ou viagère, n’est pas obligatoire dans le contrat. Si elle est indiquée, l’emprunteur doit s’engager à restituer le bien à l’échéance visée. Si aucune durée n’est prévue, le prêteur peut à tout moment résilier le contrat en respectant un délai suffisant, au minimum de six mois.

POUR QUELS EXEMPLES D'USAGES ?

Pour des parents, il peut s’agir de mettre un appartement à disposition d’un de leurs enfants. Le prêt à usage est ainsi une alternative à une donation, même temporaire. Il permet de plus de clarifier la situation vis-à-vis des autres enfants du couple et notamment de fixer la répartition des charges d’entretien ou de réparation avec l’enfant.

(1) Article 1875 du Code civil.

Cela peut éventuellement concerner un bien immobilier détenu en indivision par des héritiers, occupé à titre gratuit par l’un d’entre eux.

Il peut également viser la protection d’un(e) concubin(e) en lui mettant à disposition le bien immobilier qui constituait la résidence du couple. En effet, en cas de décès du partenaire propriétaire du bien, le concubin serait autorisé à occuper le bien en vertu du contrat. Ce dernier serait moins onéreux qu’un legs au concubin pour lequel il se verrait devoir supporter des droits de succession de 60% sur la valeur du bien.

QUELS EN SONT LES AVANTAGES ET LES LIMITES ?

Le prêt à usage permet d’encadrer juridiquement la simple mise à disposition gratuite d’un bien. C’est un contrat qui ne nécessite que l’accord des deux parties. Le prêt n’étant pas une donation, l’emprunteur n’a pas à s’acquitter de droits de mutation.

Concernant les limites, l’emprunteur ne peut jouir du bien qu’en fonction de l’usage qui en a été prévu. Il n’a pas la libre disposition du bien, mais seulement son usage en étant tenu de le conserver en bon état. En cas de décès du prêteur ou de l’emprunteur, les engagements pris dans le contrat passent à leurs héritiers respectifs, sauf à ce qu’il soit expressément mentionné que le prêt a été réalisé exclusivement et personnellement à l’emprunteur, sans que ses héritiers ne puissent continuer à jouir du bien prêté. Enfin, c’est le prêteur, en tant que propriétaire, qui reste redevable de la taxe foncière et continue de déclarer la valeur du bien au titre de l’impôt sur la fortune immobilière.

Dans une optique patrimoniale, le prêt à usage peut constituer une solution alternative à la donation pour aider un enfant, un héritier, voire protéger un concubin tout en garantissant un cadre juridique sécurisé.

LES POINTS A RETENIR SONT :

Focus

ALLIANZ VIE GÉNÉRATION, L'ASSURANCE VIE POUR OPTIMISER LA TRANSMISSION DE VOTRE PATRIMOINE À VOS PROCHES

Avec l’assurance vie Allianz Vie Génération, vous transmettez avec une fiscalité plus avantageuse que l’assurance vie classique, les capitaux décès acquis par vos versements faits avant votre 70ème anniversaire. En cas de décès, chacun des bénéficiaires profite d’une exonération fiscale supplémentaire. Il s’agit d’un abattement proportionnel supplémentaire de 20 %, qui s’applique avant celui de 152 500 € attaché à l’assurance vie classique.

Le bénéfice de ce dispositif avantageux est conditionné à l’investissement de l’épargne sur des supports d’investissement en unités de compte, dont au moins 33%, dans des des domaines spécifiques tels que le financement du logement social ou intermédiaire, l'économie sociale et solidaire, le capital-risque, ou encore les entreprises de taille intermédiaire. Vous participez ainsi au développement des petites et moyennes entreprises et des entreprises de taille intermédiaire, de l’économie sociale et solidaire tout en profitant du potentiel de performance des marchés financiers.

UNE GESTION FINANCIÈRE PARTICULIÈREMENT PERFORMANTE

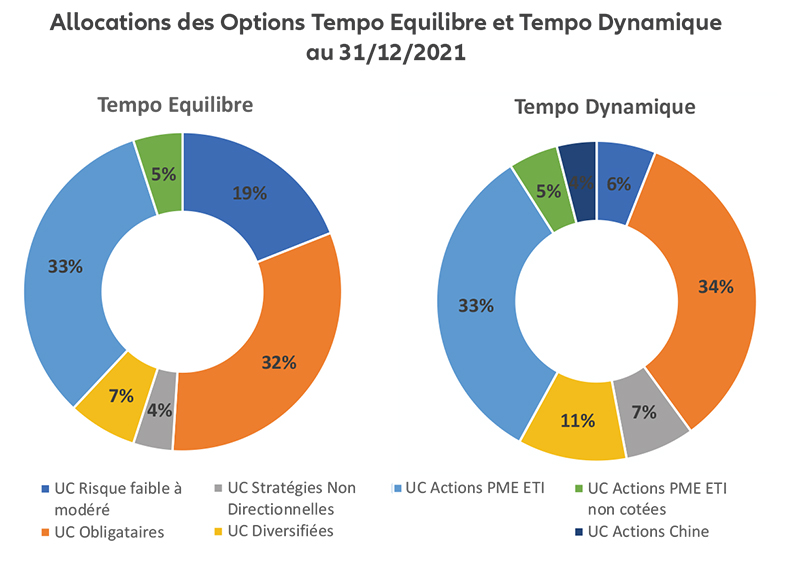

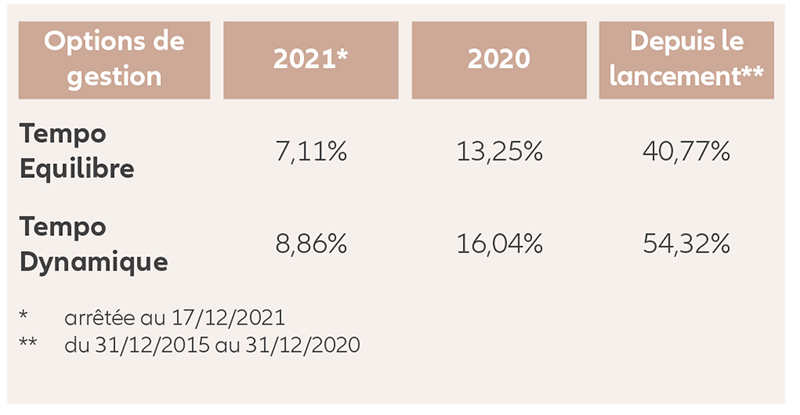

Grâce à la Gestion Profilée, vous avez la garantie du respect de ces obligations d’investissement et vous bénéficiez de toute l’expertise financière d’Allianz pour la gestion de votre épargne. Ses 2 orientations de gestion Tempo Equilibre et Tempo Dynamique, aussi diversifiées qu’évolutives, sont adaptées au niveau de risque, modéré ou important, que vous privilégiez.

En optant pour la garantie complémentaire en cas de décès, vous êtes assurés que, quelle que soit l’évolution des marchés financiers, vos bénéficiaires percevront au moins 90% de vos versements (déduction faite des frais et éventuels rachats et avances en cours et dans la limite des conditions contractuelles).

Premier assureur à avoir proposé des contrats « Vie Génération », Allianz bénéficie depuis 2014 d’une solide expertise qui s’illustre dans les performances des options de gestion. Les performances passées ne préjugent pas des performances futures.

Engagements

ALLIANZ, ACTEUR ENGAGÉ DE LA FINANCE DURABLE

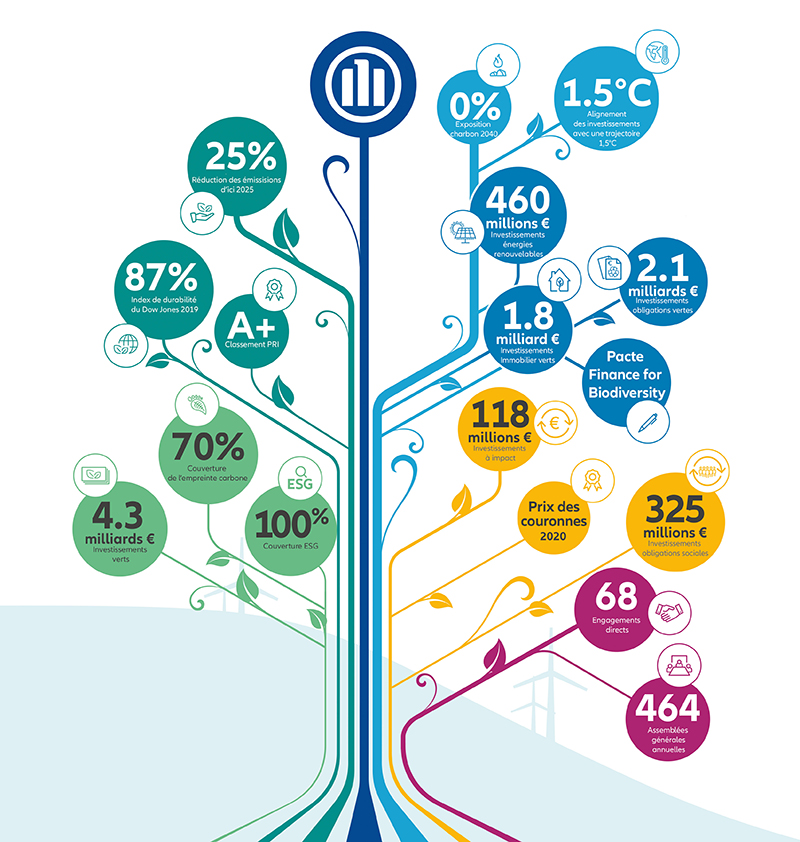

Allianz est un acteur financier majeur de la lutte contre les impacts négatifs du réchauffement climatique depuis plusieurs années et s’engage également en faveur de la biodiversité. Notre action répond d’ores et déjà aux ambitions de l’Union Européenne (UE) en faveur d’une finance plus durable.

Parce que Durabilité et Résilience sont les deux faces d’une même médaille, Allianz France s’est engagé activement dans le financement d’une économie durable. La lutte contre le réchauffement climatique et le déclin de la biodiversité structure le positionnement d’investisseur durable d’Allianz France et se traduit par des actions concrètes afin de répondre aux défis économiques et sociétaux à long terme.

Signataire des Principes pour l’Investissement Responsable (PRI) et membre fondateur de la Net zero Asset Owner Alliance, créée sous l’égide des Nations Unies en 2019, Allianz est engagé dans la décarbonation de l’économie au travers d’une politique alignée sur les objectifs de l’Accord de Paris et vise la neutralité climat de son portefeuille en 2050, avec un premier objectif de diminution de 25%des émissions de CO2 du portefeuille actions, obligations cotées et immobilier en 2025. Depuis 2016 déjà, Allianz n’investit plus dans les activités reposant sur le charbon et a exclu les activités dont les revenus dépendent à plus de 30% de l’extraction du charbon et de la production d’énergie issue des centrales électriques au charbon. Ces seuils seront ramenés à 0% en 2040. Nous investissons dans l’économie réelle verte avec une exposition aux actifs verts de 4,3 milliards d’euros à fin 2020 : 2,1 milliards d’obligations vertes, 1,8 milliards d’euros de bâtiments certifiés verts et près de 500 millions dans les énergies renouvelables.

Par-delà son action en faveur du climat, Allianz France considère la biodiversité et le capital naturel comme la nouvelle frontière de l’investissement durable, la source de nouveaux risques et d’opportunités. Signataires du Finance for Biodiversity Pledge, Allianz s’engage à développer une stratégie en faveur de la biodiversité et des méthodes d’évaluation des impacts négatifs de ses investissements sur la biodiversité, tels que l’érosion des sols, la pollution, ou le déclin de la diversité animale.

La position d’Allianz pour une finance durable s’inscrit par ailleurs dans l’ambition du « Pacte Vert » lancé par l’UE dont l’objectif est de rendre l’Europe neutre en carbone en 2050 tout en assurant une transition juste et efficace dans la gestion de ses ressources naturelles. Ce « Green deal » qui repose également sur la réorientation des capitaux vers les activités durables s’accompagne d’un cadre réglementaire structurant pour les acteurs des marchés financiers, dont le Règlement Durabilité (SFDR), entré en vigueur en mars 2021 et qui promeut la transparence en matière de durabilité des investissements et le Règlement Taxonomie applicable en 2022 qui définit une classification des activités économiques durables.

Brèves

LE PACK ACCOMPAGNEMENT OBSÈQUES : UN SOUTIEN INDISPENSABLE DANS UN MOMENT DOULOUREUX

Allianz innove sur le marché de la prévoyance individuelle et offre le pack accompagnement obsèques à tous les adhérents d’un contrat Allianz Prévoyance ou Allianz Prévoyance TNS(1). Il peut être utilisé par l’adhérent lui-même s’il fait face au décès d’un proche ou par sa famille si l’adhérent décède prématurément.

Le pack accompagnement obsèques repose sur l’expertise d’un conseillé dédié, disponible 24h/24 et 7j/7 sur simple appel téléphonique. Il coordonne toutes les démarches liées aux obsèques dès les premières heures après le décès : appel des équipes médicales, organisation d’un rapatriement, relation avec les pompes funèbres, organisation de la cérémonie, aide à la gestion des formalités administratives, soutien psychologique pour l’assuré qui perd un proche. Il s’adapte aux volontés du défunt et aux besoins des familles.

(1) Contrats souscrits par l’association ANCRE.

ALLIANZ RENFORCE SA POSITION DE 1ÈRE MARQUE MONDIALE D'ASSURANCE

Couronnée meilleure marque d’assurance au monde selon le classement 2021 d'Interbrand des marques les plus puissantes, Allianz se hisse aujourd'hui à la 34ème place et gagne cinq rangs depuis 2020 et ce pour la troisième année consécutive.

Selon Interbrand, cette performance est le reflet des solides résultats opérationnels d’Allianz, de leurs perspectives et de l’accroissement de l’influence de la marque d’Allianz dans la décision d’achat des clients au cours de la dernière année.

Le partenariat mondial d'Allianz avec les mouvements olympique et paralympique a également contribué à souligner le rôle d'Allianz en tant qu'assureur mondial soutenant l'écosystème sportif.