L’histoire économique est riche en chocs de toutes natures mais le moins que l’on puisse dire c’est que, depuis 3 ans, les investisseurs sont servis. D’abord une pandémie d’envergure mondiale, puis le déclenchement d’un conflit armé dit « de haute intensité » au coeur de l’Europe et enfin, des taux littéralement propulsés à la hausse par des Banques Centrales décidées à rétablir leur crédibilité face à une inflation galopante.

Gestion Privée

Lettre Patrimoine : avril 2023

Point de vue sur les marchés

Chocs en série

Le choc inflationniste au centre du jeu

À ce stade, la croissance économique fait de la résistance. Que ce soit aux états-Unis ou en Europe, ce sont les services qui tirent l’activité vers le haut, probablement le résultat d’un hiver doux et d’une soif de consommer qui résulte des multiples contraintes subies depuis 3 ans. Aux états-Unis, cette dynamique participe au maintien des tensions sur le marché du travail. Dans une moindre mesure c’est aussi le cas en Europe dont le niveau de chômage atteint des points bas inconnus depuis des décennies. Les explications sont assez simples : dans les pays développés, l’évolution démographique réduit progressivement l’afflux des entrées sur le marché du travail ; dans le secteur des services les gains de productivité sont réduits, il faut des bras ; la pandémie a conduit beaucoup de travailleurs à prendre leur retraite par anticipation tandis que des situations de Covid long en ont mis d’autres hors-jeu ; enfin, aux Etats-Unis, les lois votées sous l’ère Trump ont mis un sérieux coup de frein aux flux migratoires. Pour toutes ces raisons, le marché du travail reste tendu et les difficultés à recruter modifient le rapport de force employeurs/employés en faveur de ces derniers. Si, malgré tout, depuis quelques mois, le rythme des hausses de salaires ralentit, le mouvement est lent et ne convient pas à une Fed cherchant par-dessus tout à éviter l’installation d’une boucle prix-salaire. En Europe la situation est encore plus inconfortable puisqu’à ce stade, si l’inflation totale recule depuis peu, l’inflation sous-jacente n’a toujours pas atteint son point de retournement.

Dans un tel contexte, l’amélioration de la confiance des agents économiques pose question. Pour notre part, nous sommes convaincus que l’inflation pèse lourdement sur le pouvoir d’achat des ménages et finira tôt ou tard par pénaliser la consommation et donc la croissance.

L’équation compliquée de la BCE

La feuille de route de la BCE est claire : faire en sorte que l’inflation se rapproche de l’objectif officiel de +2 %/an. Pas si simple. En vérité, la réaction des Banques Centrales et des gouvernements à l’arrêt brutal de l’activité économique dû aux confinements, était surdimensionnée. Facile à dire aujourd’hui… Reste que lorsque l’on ouvre en grand le robinet des liquidités dans une économie qui est à l’arrêt, il est parfaitement logique que l’inflation s’accélère. Loin d’apaiser les déséquilibres, la guerre déclenchée par la Russie n’a fait que rajouter de l’huile sur le feu. Malgré des taux directeurs en hausse de +350 bp(1) en moins de 9 mois, la BCE a de quoi rester en alerte tant les chocs passés continuent de se diffuser.

L’inflation sous-jacente a inscrit un nouveau point haut à +5.6 % sur un an. Fin février, la robustesse de l’activité et les déclarations plutôt musclées de certains membres de la BCE ont poussé les investisseurs à réviser leurs objectifs de taux terminal (le point cible « haut » des taux directeurs) d’environ +40 à +50 bp, soit +4 à +4.5 % pour la BCE ! Pour des économies endettées comme celles de la zone euro, il nous est difficile d’imaginer qu’un mouvement d’une telle amplitude puisse rester indolore pour la croissance.

Silicon Valley Bank, Crédit suisse : le coup de semonce

Successivement, pas moins de 5 dossiers bancaires (4 banques US et 1 banque suisse) viennent de signer le retour du stress sur les marchés financiers. La Silicon Valley Bank est désormais sous la protection des autorités américaines. Ce n’est pas une banque systémique (16ème rang aux US, environ 200 Mds de total bilan). Elle était spécialisée dans le financement des startups qui opèrent dans le secteur des nouvelles technologies.

Les problèmes rencontrés sont clairement identifiés : un très mauvais adossement actif/passif et une activité ultraconcentrée dans un secteur ébranlé par la hausse des taux. L’intervention rapide des autorités a permis d’endiguer une perte de confiance qui menaçait de se propager à tout le secteur. Dans le cas du Crédit Suisse, il s’agit bel et bien d’une banque systémique. Le cocktail qui lui a été fatal n’a rien de surprenant. Un mastodonte fragilisé depuis la faillite de Greensill en 2021, des taux en forte hausse qui assèchent les dépôts, des investisseurs ultra sensibles à toute mauvaise nouvelle, la déclaration du premier actionnaire de la banque écartant toute montée au capital a été la goutte d’eau qui a fait déborder le vase.

Les autorités helvétiques ont parfaitement pris la mesure du problème en organisant en catastrophe son rachat par UBS. Quelle leçon tirer de l’enchaînement de ces événements à l’origine d’un très fort regain de volatilité ?

Tous ces établissements ont des problèmes idiosyncratiques, mais c’est bien l’envolée des taux pilotée par les banques centrales au nom de la lutte contre l’inflation qui a révélé les faiblesses de chacun. Le mouvement de hausse des taux que nous sommes en train de vivre est d’une ampleur telle qu’il ne peut être indolore. En renchérissant le coût du crédit, il pèse et pèsera sur la capacité des agents économiques à emprunter et placera sous contrainte les volumes de crédit distribués par les banques. Nous n’avons pas d’exemple historique pour lequel ce type de situation n’a pas débouché sur un net ralentissement de la croissance. Sur la question de la hausse des taux destinée à combattre l’inflation, le « trop peu » est le voisin de palier du « trop » tout court. Pour les banquiers centraux, une telle proximité réclame un équilibre de funambule.

Achevé de rédiger le 20 mars 2023

Alain Dumas,

Directeur de la Gestion auprès d’Allianz Patrimoine

(1) bp = point de base + 350 bp = + 3,5 %.

Expertises patrimoniales

L’investissement en nue-propriété immobilière

Imaginé il y a déjà plus de 20 ans et consacré par de multiples lois et dispositions administratives favorisant le développement de l’habitat en France, l’investissement en nue-propriété d’un bien immobilier est une solution patrimoniale qui favorise la constitution ou la diversification de son patrimoine dans la « pierre ». Solution d’investissement parfois méconnue, elle répond pourtant à de multiples objectifs patrimoniaux.

En quoi consiste l’investissement en nue-propriété immobilière ?

L’investissement en nue-propriété repose sur le principe du démembrement temporaire des droits de propriété d’un bien immobilier. Ceux-ci sont acquis par deux investisseurs distincts ; l’un pour les droits afférents à la nue-propriété du bien et l’autre au titre d’un usufruit de durée fixe. Le premier est fréquemment un investisseur privé et le second est un bailleur social.

Au terme du démembrement, le droit d’usufruit s’éteint et l’investisseur privé devient ainsi, en franchise de droit, plein propriétaire du bien. Il en retrouve alors tous les droits, prérogatives et libertés.

Quelles sont les principales caractéristiques de cet investissement ?

En premier lieu, il permet de réaliser l’acquisition d’un bien immobilier, fréquemment neuf et localisé dans des communes dont le marché immobilier est en forte tension foncière, c’est-à-dire avec une demande de biens locatifs plus importante que l’offre. Ces zones tendues sont souvent situées dans des bassins d’emplois dynamiques, au coeur des grandes métropoles ou dans des secteurs touristiques et frontaliers.

L’investissement bénéficie d’une décote sur la valeur vénale du bien puisqu’il s’agit d’en acquérir temporairement la seule nue-propriété. Celle-ci est évaluée en déduisant de la valeur de la pleine propriété la valorisation économique de l’usufruit temporaire ; laquelle en synthèse correspond à la somme des loyers qui auraient été encaissés durant la période d’usufruit temporaire, souvent d’une durée de 15 à 20 années suivant le cas. L’usufruit temporaire relevant des prérogatives du bailleur social, l’acquisition permet également de s’affranchir des contraintes de la gestion locative. Ainsi, le bailleur-usufruitier loue le logement selon les règles d’attribution des logements locatifs sociaux, en perçoit les loyers pendant la durée temporaire du démembrement et prend en charge l’entretien et conventionnellement les taxes inhérentes. De même, l’usufruitier après avoir préalablement proposé au nu-propriétaire mais aussi, au locataire de mettre fin au bail locatif, s’engage à remettre le bien en bon état d’habitabilité à la fin de la période de démembrement.

Pour quels objectifs patrimoniaux ?

D’une façon générale et outre la diversification de son patrimoine, cette acquisition sera appréciée d’un investisseur qui recherche la constitution d’un patrimoine immobilier, et qui, sans objectif de revenus immédiats, souhaite organiser la perception ultérieurement d’un complément de ressources via la perception de revenus fonciers, notamment à la retraite.

De plus, cette solution d’investissement peut aussi constituer un outil de transmission du patrimoine de son vivant à ses enfants mais aussi de protection du conjoint survivant. Quelle que soit la nature de la donation, celle-ci pourrait être envisagée en nuepropriété avec une réserve d’usufruit successif, c’est-à-dire à compter de l’extinction de l’usufruit du bailleur social. Ceci afin de se réserver la jouissance du bien (au titre du droit d’usage ou de perception de revenus) mais aussi à des fins de protection familiale si le droit d’usufruit successif devait être réversible au profit du conjoint survivant.

Pour le montant des droits de donation, la transmission est par nature optimisée en raison de l’évaluation du point de vue fiscal de la valeur du bien transmis calculée sur la base de la seule nue-propriété du bien immobilier démembré. Celle-ci est déterminée suivant la valeur de l’usufruit résiduel. Le barème fiscal(1) visant le démembrement temporaire sera fréquemment favorable à la condition toutefois de procéder à la donation avant que la durée d’usufruit résiduelle ne devienne inférieure à 10 années entières.

Par ailleurs et durant la période de démembrement temporaire, l’investissement bénéficie d’un cadre fiscal favorable et hors plafonnement des niches fiscales. En effet, en l’absence de la perception de revenus fonciers, l’investissement ne génère aucune augmentation de l’imposition sur le revenu et des prélèvements sociaux. Le bien peut être financé à crédit ; le cas échéant, les intérêts d’emprunt peuvent par exception être imputables sur les autres revenus fonciers que le nu-propriétaire pourrait percevoir par ailleurs.

De plus et d’une façon générale, un bien détenu en nue-propriété ne rentre pas dans la base taxable de l’impôt sur la fortune immobilière (IFI).

Pour opérer son choix, au-delà de s’adresser à un organisme sérieux et en capacité de proposer une offre conforme aux attentes, l’investisseur averti devra bien entendu étudier la qualité du bien et son emplacement, caractéristiques propres à tout investissement immobilier réussi.

Points clés :

- Diversification du patrimoine via l’acquisition à prix minoré d’un bien immobilier.

- Participation au développement de l’offre de logements dans les zones géographiques en fortes tensions foncières.

- Neutralité fiscale pendant la durée du démembrement.

- Solution à de multiples objectifs patrimoniaux.

(1) Cf. l’article 669 du CGI et notamment s’agissant d’un usufruit de durée fixe, le forfait décennal de 23 % par tranche de 10 années. « L'usufruit constitué pour une durée fixe est estimé à 23 % de la valeur de la propriété entière pour chaque période de dix ans de la durée de l'usufruit, sans fraction et sans égard à l'âge de l'usufruitier. Toutefois, ces dispositions ne doivent pas avoir pour effet de donner à l’usufruit une valeur supérieure à la valeur de l’usufruit viager – RM de Broissia n° 13030, JO AN du 27 juin 1994, p. 3279 ».

Focus

Allianz Transition énergétique, une opportunité de diversification pour votre épargne

Faire face au réchauffement climatique, assurer la souveraineté énergétique européenne, décarboner le mix énergétique et les entreprises, le secteur des énergies renouvelables est porté par des tendances profondes, qui nécessitent des investissements massifs.

Allianz Vie s’associe à Eiffel Investment Group, un gérant d’actifs pionnier dans le financement de la transition énergétique, pour lancer le support exprimé en unité de compte Allianz Transition Energétique.

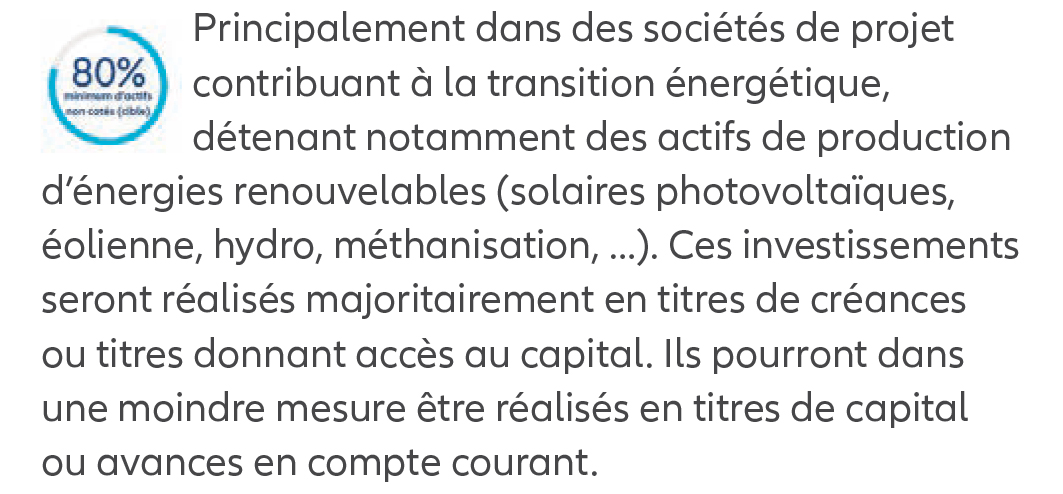

Ce support permet d’orienter son épargne vers des investissements de long terme en actifs d’infrastructures non cotés, essentiels à la croissance, au développement économique et à la transition énergétique. Il est ainsi possible d’investir indirectement dans des projets d’infrastructure de transition énergétique, notamment en finançant des sociétés détenant des infrastructures de production d’énergie verte (solaire, éolien, batteries...).

Allianz Transition énergétique a notamment financé deux installations solaires photovoltaïques en régions Provence-Alpes-Côte-d'Azur et Occitanie permettant de produire de l’électricité à partir des rayons du soleil et de l’injecter directement sur le réseau d’électricité, pour les usages des acteurs locaux.

Le support est accessible dans le contrat d’assurance vie de groupe Allianz Vie Fidélité et le contrat collectif de capitalisation Allianz Capitalisation Fidélité (contrats souscrits par l’association ANCRE auprès d’Allianz Vie), et dans le contrat d’assurance vie individuel L’Assurance Privée Fidélité et le contrat de capitalisation La Capitalisation Privée Fidélité ainsi que dans le contrat d’assurance vie de groupe GAIPARE Fidelissimo et le contrat collectif de capitalisation GAIPARE Fidelissimo Capitalisation (contrats souscrits par l’association GAIPARE auprès d’Allianz Vie).

Vous pouvez retrouver la dimension durable de ce support au sein des contrats d’assurance vie et de capitalisation Allianz à l’adresse suivante :

Tout investissement sur des supports exprimés en unités de compte comporte des risques financiers et notamment un risque de perte en capital. L'assureur s'engage exclusivement sur le nombre d'unités de compte mais non sur leur valeur, qu'il ne garantit pas. La valeur de ces unités de compte qui reflète la valeur des actifs sous-jacents n’est pas garantie mais sujette à des fluctuations à la hausse ou à la baisse dépendant en particulier de l’évolution des marchés financiers. L’assureur ne peut être tenu responsable de ces fluctuations.

Zoom sur l’allocation cible du fonds

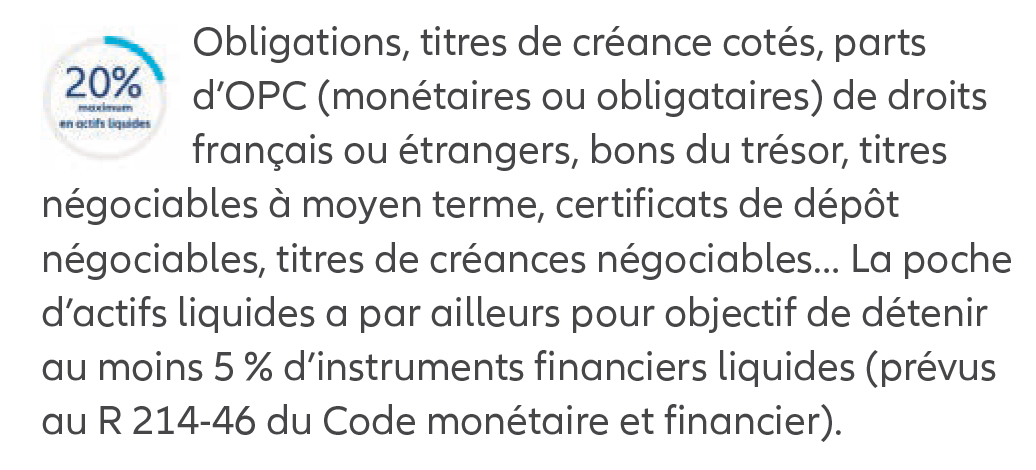

Avertissement : la poche d’actifs liquides pourra représenter une part supérieure à 20 % pendant les 24 mois suivant la constitution du fonds, période durant laquelle le fonds réalisera ses premiers investissements en actifs non cotés.

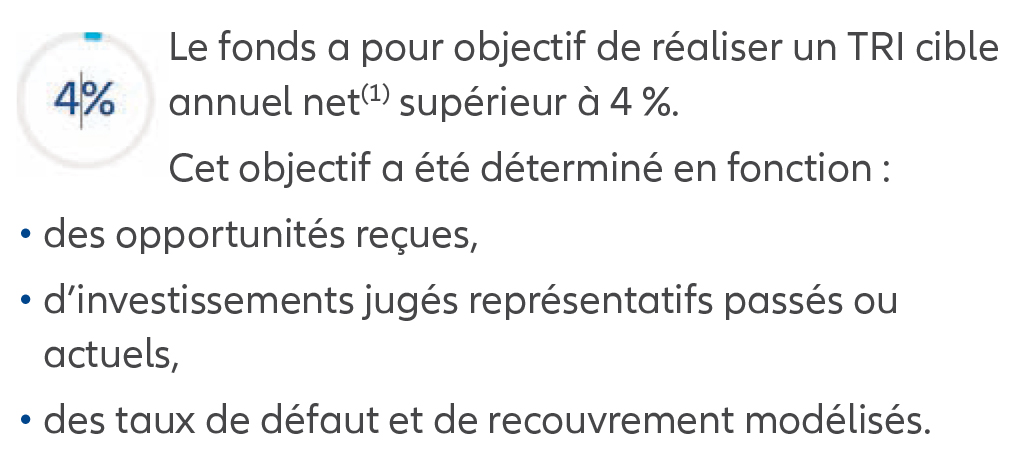

Rendement cible supérieur à 4 %

Il ne s’agit que d’un objectif et d’un retour sur investissement envisagé et aucunement d’une garantie.

La contrepartie de cet objectif de rendement pourra être une perte en capital. Toute évolution négative liée aux secteurs d’activité pourrait avoir un impact négatif sur l’atteinte de cet objectif. Les performances passées ne préjugent pas des performances futures. L’investissement dans le fonds comporte un risque de perte en capital.

(1) TRI : Taux de rentabilité interne annualisé. Net des frais supportés par le fonds. Le rendement n’est ni garanti, ni contractuel. Il ne constitue qu’un objectif de gestion basé sur des estimations d’Eiffel Investment Group.

Engagements

Allianz France, partenaire de la Course de la Jonquille contre le cancer de l’Institut Curie

À l’occasion de la journée mondiale de lutte contre le cancer, Allianz France renouvelle son engagement avec l’Institut Curie dans la lutte contre le cancer pour la quatrième année consécutive. « Il nous tient à cœur de réaffirmer notre soutien à cette cause collective qui est aussi une réalité pour nombre d’entre nous à titre personnel et via nos proches. Prévenir, dépister et diagnostiquer pour faire reculer la maladie : tel est l’engagement d’Allianz France dans la prévention et l’accompagnement des risques de santé. » indique Marie Doha Besancenot, Directrice RSE, Marque et Communication d’Allianz France.

Pour la campagne nationale de mobilisation « une Jonquille contre le cancer » de cette année, l’Institut Curie a lancé du mardi 14 mars au dimanche 26 mars le challenge connecté « La course de la Jonquille contre le cancer ».

Pour cette 19ème édition, l’accent a été mis sur les enjeux majeurs du dépistage et du diagnostic précoce du cancer. Plus tôt l’apparition d’une tumeur ou d’une récidive est détectée, plus grandes sont les chances de guérison pour les patients. Dans la lutte contre le cancer, dépistage et diagnostic précoce sont des enjeux majeurs pour lesquels le développement de nouvelles stratégies est primordial. Des tests diagnostiques non invasifs et novateurs aux imageries médicales ultraperformantes : la recherche avance à l’Institut Curie pour développer des technologies toujours plus innovantes, précises et efficaces. Elles allient génomiques, bio-informatique, intelligence artificielle, anatomopathologies, modélisation… et sont parfois combinées pour parvenir à un objectif : déceler le plus tôt possible la survenue d’un cancer ou d’une rechute.

Au moment de leur inscription, chaque participant a fait une promesse de kilomètres qu’il s’est engagé à parcourir durant les 12 jours du challenge.

Pour chaque kilomètre parcouru par les coureurs et les marcheurs, Allianz France partenaire de cet évènement a reversé 1 euro à l’Institut Curie dans la limite de 100.000 kilomètres pour le grand public.

Par ailleurs, ce sont près de 1 400 collaborateurs d’Allianz France qui ont participé au challenge connecté « une Jonquille contre le cancer », permettant à l’entreprise d’apporter une contribution financière complémentaire de 55 084 euros, soit un don global de 155 084 euros au profit de l’Institut Curie et de la recherche contre le cancer.

Sur le long terme, Allianz France soutient la recherche fondamentale via sa fondation Allianz Institut de France Médicale. Depuis 38 ans, un prix de recherche est remis chaque année pour récompenser les chercheurs et leurs équipes dont les travaux font progresser la science médicale en France.

Brèves

Allianz France féminise davantage son réseau

À l'occasion de la journée internationale des droits des femmes, Allianz France confirme une féminisation grandissante de son réseau d'agents généraux, notamment au niveau des recrutements. « Alors que, jusqu'en 2014, les femmes ne représentaient que 15 %des recrutements d'agents généraux Allianz, elles représentaient 37 % en 2022 : plus d'un agent général recruté sur trois, entre 2015 et en 2022, était une femme et cette tendance s'accélère ».

Fin 2021, Allianz France comptait 333 femmes sur les 1 765 agents généraux de son réseau. « Au sein du Groupe Allianz, Allianz France affiche le taux le plus élevé de femmes dans son réseau d'agents généraux », explique Alexandre Du Garreau, membre du comité exécutif en charge de la distribution chez Allianz France.

Allianz s’engage en faveur de l’éducation financière

Et à l’occasion de la semaine mondiale de l’éducation financière Ludovic Subran, Directeur de la recherche économique d'Allianz, et Marion Dewagenaere, ont échangé en direct sur Twitter sur le thème de l'épargne face aux incertitudes économiques.

Retrouvez (ou écoutez) ces échanges : https://twitter.com/i/spaces/1MnxnpgrzqNGO?s=20