Une nouvelle aventure vous attend !

Départ à la retraite

Mis à jour le 1er septembre 2023

La retraite est une nouvelle page de vie qui s'ouvre, avec des projets, des envies, des opportunités... Pour en profiter pleinement, mieux vaut la préparer le plus tôt possible.

Où en êtes-vous dans la préparation de votre retraite ?

Notre quiz vous aide à faire le point sur vos connaissances !

Notre quiz vous aide à faire le point sur vos connaissances !

Préparer sa retraite

Certains l’attendent avec impatience, d’autres l’appréhendent. Pourtant, une chose est sûre : la retraite, ça se prépare.

Âge de départ, estimation de sa pension, complément de retraite... Ce qu’il faut retenir.

Quel est l'âge optimal pour partir à la retraite ?

Chaque cas est un cas particulier. Selon le nombre de trimestres cotisés et validés, et l'âge de début de carrière professionnelle, il est possible de décider de son âge de départ selon l'une des trois situations suivantes.

Combien de trimestres faut-il avoir validé pour prendre sa retraite ?

Le nombre de trimestres requis pour prendre sa retraite à taux plein, c’est-à-dire sans abattement, dépend de sa date de naissance. Si vous êtes né en 1965 ou après, vous devrez justifier de 172 trimestres cotisés. Pour les générations nées entre 1958 et 1965, le nombre de trimestres varie entre 167 et 172 en fonction de l’année de naissance.

Peut-on prendre sa retraite même si on n'a pas validé le nombre de trimestres exigés pour sa génération ? Quelles conditions faut-il remplir pour partir à la retraite avant l'âge légal ? Est-il possible de travailler plus longtemps pour augmenter sa pension de retraite ?

Regardons en détail chaque situation.

-

Avant l'âge légal (62 à 64 ans)

-

Entre l'âge légal min. et 67 ans

-

À partir de 67 ans

Avant l'âge légal (progressivement 62 à 64 ans) : ma retraite anticipée

Des dispositifs de départs anticipés on été mis en place et s'adressent :

5 trimestres* avant l'année civile de vos 16 ans / départ à 58 ans

5 trimestres* avant l'année civile de vos 18 ans / départ à 60 ans

5 trimestres* avant l'année civile de vos 20 ans / départ à 62 ans

5 trimestres* avant l'année civile de vos 21 ans / départ à 63 ans

* 4 trimestres suffisent si vous êtes né au cours du dernier trimestre de l'année.

À savoir : Certains événements personnels ou professionnels (naissance d'un enfant, arrêt maladie, chômage, pénibilité, temps partiel, service militaire, travail à l’étranger,...) impactent positivement ou négativement le nombre de trimestres.

Pour plus d'informations, consultez notre guide (pages 9, 10 et 15) ou renseignez-vous sur info-retraite.fr.

À partir de l'âge légal minimal de départ : entre 62 et 64 ans selon sa situation

L’âge légal minimal de départ en retraite est fixé à 64 ans (ou plus tôt si vous êtes nés avant 1968) pour le régime général. Vous pouvez décider de partir... ou pas ! Car pour toucher votre retraite à taux plein, il ne suffit pas d’avoir atteint l’âge légal. Il faut aussi avoir cotisé, selon votre année de naissance, entre 167 et 172 trimestres. Par exemple, une personne née en 1973 doit réunir 172 trimestres pour pouvoir partir à taux plein.

Si à votre âge légal minimal de départ à la retraite vous n’avez pas cotisé assez de trimestres, vous pouvez :

Si à votre âge légal minimal de départ à la retraite vous avez cotisé le nombre de trimestres prévus par la réglementation pour bénéficier de votre retraite à taux plein, vous pouvez :

Il existe aussi un système de bonus/malus pour le montant de votre retraite complémentaire du régime Agirc-Arrco. Consultez les modalités d'application en pages 7 et 8 du guide.

Renseignez-vous également sur les différentes possibilités : décote, surcote, retraite anticipée, retraite progressive, rachat de trimestres... sur info-retraite.fr

À partir de 67 ans

67, c’est l’âge du « taux plein automatique » (ou âge d’annulation de la décote), à partir duquel la retraite est calculée sans décote quel que soit le nombre de trimestres cotisés.

Pour en savoir plus, consultez le guide retraite.

Quel sera le montant de ma pension de retraite ?

Estimez en quelques clics le montant que vous toucherez à la retraite

Comment est calculé le montant d’une pension de retraite pour les salariés du privé ? Pour la retraite de base ? Et la retraite complémentaire ?

On vous décrypte le système de trimestres qui s’applique principalement à la retraite de base et celui par points qui concerne généralement la retraite complémentaire.

Il existe 42 caisses de retraite différentes en France (salariés, fonctionnaires, indépendants, professions libérales réglementées...), mais d’une manière générale, pour les salariés du privé, le montant de la pension de retraite se compose de :

Extrait de la webconférence retraite Allianz France - Comment est calculée ma pension de retraite ? - Brigitte Pisa, présidente de l'Agirc-Arrco

-

Système de décote/surcote

-

Mécanisme de bonus/malus

Système de décote / surcote pour le régime de base

Le taux est calculé selon un système de décote et de surcote. Si vous avez validé le nombre de trimestres requis et atteint l’âge légal ou que vous avez 67 ans (âge du taux plein automatique), vous n’aurez ni décote ni surcote. Le taux maximal de 50% s’applique.

En revanche, le montant de votre pension :

Mécanisme de bonus / malus pour le régime complémentaire de l'Agirc-Arrco

La retraite complémentaire Agirc-Arrco est soumise à un système de bonus / malus*.

* Les organisations gestionnaires de l’Agirc-Arrco ont prévu une négociation en septembre 2023. Cette disposition sera susceptible d’évoluer.

Pour un salarié ayant eu une carrière complète rémunérée au SMIC, et partant à la retraite après le 1er septembre 2023, le montant de la pension de retraite ne peut être inférieur 1 200 € brut.

En complément, vous pouvez vous constituer une retraite supplémentaire, en épargnant à titre individuel (via un Plan d'Epargne Retraite Individuel) ou dans le cadre collectif de votre entreprise pour les salariés du privé.

À titre indicatif, pour les salariés du privé, une retraite de base et complémentaire peut être évaluée entre 50 et 70% de la dernière rémunération.

Est-il possible de toucher sa pension de retraite tout en poursuivant une activité professionnelle ? Est-il possible de cumuler sa pension de retraite avec une pension de réversion ? J’ai été au chômage ou en arrêt maladie pendant une longue période, quel impact sur ma pension de retraite ?

Pour répondre à ces questions et bien d’autres, nous vous apportons les réponses ICI.

Départ à la retraite : quelles sont les démarches à effectuer ?

Comment reconstituer sa carrière ?

Dès 35 ans, vous recevez votre premier RIS (Relevé Individuel de Situation) qui est par la suite envoyé tous les 5 ans. Cela permet d’avoir une première visibilité sur les trimestres et points acquis et vérifier si les informations sont exactes et complètes.

Vous pouvez également retrouver le nombre de trimestres et de points acquis dans l’application Mon Compte Retraite.

À 55 ans, vous recevez automatiquement l’estimation indicative globale qui vous indique combien de trimestres vous avez acquis et combien il vous manque pour bénéficier d’une retraite à taux plein. Ce document vous permet de visualiser à une date donnée une estimation de votre retraite.

Si vous constatez des erreurs, des oublis, faites-les tout de suite rectifier auprès de votre caisse de retraite ou sur info-retraite.fr

Important : pensez toujours à conserver vos bulletins de salaires, attestations de chômage, relevés d’indemnités journalières... pour vérifier les informations.

Comment et quand faire sa demande de retraite ?

À partir de quand dois-je commencer les démarches administratives ?

Il faut savoir, la retraite n’est pas automatique, c’est une démarche volontaire, il faut en faire la demande pour déclencher les droits et percevoir sa première pension de retraite.

Une seule demande de retraite pour tous vos régimes de retraite, soit :

En ligne

Sur le site info-retraite.fr depuis votre espace personnel en vous connectant via France Connect dont vous êtes déjà usager.

Sélectionnez le service en ligne « Demander ma retraite en ligne » et joindre les pièces justificatives demandées en fonction du profil (copie d’une pièce d’identité, des 2 derniers avis d’impôt sur le revenu, RIB, livret de famille...).

Vous n’avez qu’une seule demande à faire pour tous vos régimes obligatoires de retraite, de base et complémentaire.

Par courrier

Via le formulaire cerfa n°10916 complété et signé (accompagné des justificatifs demandés) pour votre retraite de base.

Vous devez aussi déposer une demande spécifique auprès de chacun des organismes ou régimes complémentaires auprès desquels vous avez cotisés, en imprimant chacun des formulaires et en envoyant le document rempli, accompagné de tous les justificatifs aux organismes dont vous dépendez.

Prévenez votre employeur suffisamment tôt en cas de départ volontaire à la retraite pour respecter le préavis fixé par la convention collective ou par votre contrat de travail.

Quelles solutions pour compléter ses revenus ?

Selon une étude de la Caisse des dépôts et du Cercle des épargnants datant de 2021, plus de 80% des Français se disent inquiets et 84% craignent de manquer de ressources financières à la retraite. C’est pourquoi, il est fondamental d'estimer le montant de sa pension de retraite le plus tôt possible et de réfléchir aux solutions qui peuvent être mises en place pour la compléter.

Une fois que vous avez estimé le montant de votre retraite, projetez-vous par rapport à vos futurs besoins : par exemple, aurez-vous encore un emprunt immobilier à rembourser ? Déménagerez-vous ? Voyagerez-vous ? Aiderez-vous encore vos enfants ?...

Quelle que soit l’échéance de votre retraite, et même si vous en êtes encore loin, des mécanismes existent pour épargner à votre rythme : PER Individuel ou assurance vie...

Ouvrir un Plan d'Epargne Retraite | Allianz France

Vous souhaitez en savoir plus sur nos solutions d'assurance retraite ?

Contactez un conseiller pour réaliser un bilan retraite et étudier ensemble les solutions adaptées à votre situation.

Découvrez nos conseils pratiques

pour préparer votre retraite

Transmettre son patrimoine

Comment penser à l’après ? Optimisez les droits de succession, anticipez avec la donation,

choisissez la solution adaptée à votre besoin.

Penser à la retraite et au futur, c’est aussi envisager l’après. Pour protéger vos proches au mieux de leurs intérêts et alléger leur fiscalité, optimisez la transmission de votre patrimoine sans attendre. Plus tôt vous agirez, plus tôt vous bénéficierez de régimes fiscaux favorables.

Pour anticiper votre succession et protéger vos proches, il existe plusieurs stratégies.

Au-delà du testament ou de la donation de votre vivant, vous pouvez transmettre un patrimoine à vos enfants ou petits-enfants grâce à l’assurance vie.

La donation

Grâce à l'abattement fiscal de 100.000 € par enfant et par parent (ou 31.865 € pour les petits-enfants) tous les 15 ans, la donation est un bon levier pour optimiser la fiscalité. Vous pouvez consentir une donation de plusieurs façons, en voici quelques exemples :

-

Le don manuel

-

La donation simple

-

La donation partage

-

La donation avec réserve d'usufruit

Le don manuel

Sans formalité, il se fait simplement en remettant une somme d’argent ou un bien (voiture, bijou, tableau...) de la main à la main. Il doit néanmoins être déclaré à l'administration fiscale. Le don manuel peut également se matérialiser par un virement. Les biens immobiliers ne peuvent faire l’objet d’un don manuel.

La donation simple

Si vous tenez à préserver l'égalité entre héritiers, vous pouvez optez pour la donation en avancement de part successorale. C’est une avance sur héritage qui sera rapportée à la succession après votre décès et qui sera prise en compte lors du partage.

A défaut, vous pouvez choisir la donation hors part successorale. Vous devez toutefois ne pas toucher à la « réserve héréditaire » (part minimale des biens qui doit obligatoirement être transmise aux héritiers). Sinon, les autres héritiers devront être dédommagés lors du règlement de la succession.

La donation partage

Elle permet de répartir tout ou partie de vos biens, entre vos héritiers présomptifs, de votre vivant. Ce partage est immédiat et définitif. S'il est fait en avancement de part successorale, lors de la succession, la donation-partage est rapportée à la valeur au jour de la donation c'est-à-dire que les biens ne sont pas réévalués.

La donation avec réserve d'usufruit

Si vous souhaitez conserver la jouissance d’un bien immobilier mais tout de même le transmettre pendant que vous êtes en vie, c’est possible. Vous en aurez l’usufruit (vous pourrez utiliser le bien et en percevoir les revenus) et cela vous permet également de réduire les droits dus à l'Etat. On parle alors de démembrement de propriété.

Optimiser la transmission de votre patrimoine via l'assurance vie

Simple et flexible, l’assurance vie est une option idéale pour transmettre une part de votre patrimoine à vos enfants ou petits-enfants dans des conditions fiscales avantageuses.

Découvrez nos solutions pour la transmission

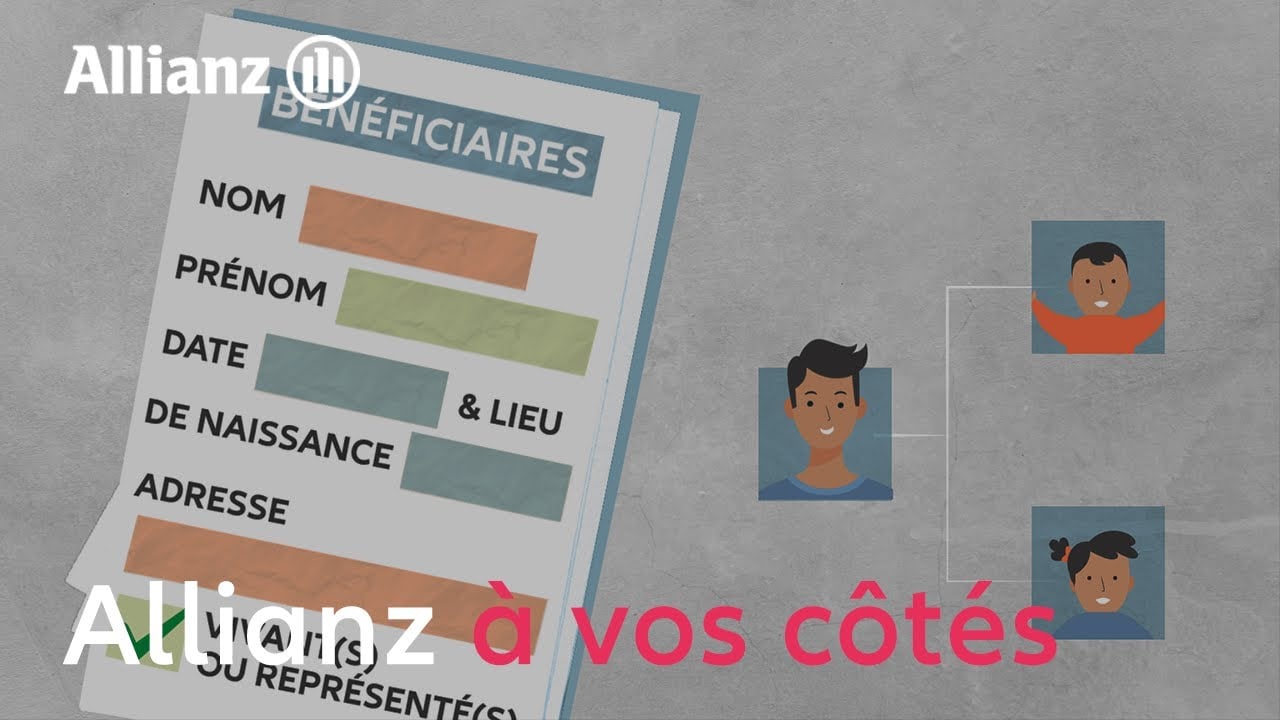

L’assurance vie permet d’anticiper votre succession : vous choisissez librement les personnes à qui vous souhaitez transmettre votre capital au travers de la clause bénéficiaire.

Pour en savoir plus, découvrez les vidéos ci-dessous :

Découvrez l’importance de bien rédiger sa clause bénéficiaire

Transmission capital : associer donation et assurance vie

Profiter de sa retraite

Il est venu le temps de profiter pleinement de votre retraite !

Pratiquer ses loisirs

Vous voulez mener une retraite 100% active en profitant à fond de vos loisirs ? Partir découvrir la France ou le monde, se (re)mettre au sport ou au vélo, voyager en camping-car ou naviguer... Vous en rêvez ?

Un conseil : partez assuré : Assurance voyage, assurance sport, assurance vélo, assurance bateau... Il existe un contrat dédié à chaque activité pour vous protéger contre les risques liés à votre hobby favori. Une fois assuré, à vous la liberté !

Vous êtes plutôt manuel ? Si vous préférez consacrer votre nouveau temps libre à l'entretien de votre maison, cap sur le bricolage et le jardinage ! Mais attention aux accidents de la vie domestique : chutes, brûlures, coupures... ils font plus de victimes qu'on ne le croit.

Dans tous les cas, protégez-vous des accidents de la vie quotidienne ! Avec l'assurance Garantie des accidents de la vie, vous êtes indemnisé en cas de blessures importantes.

Prendre soin de sa santé

Lorsque vous partez à la retraite, votre complémentaire santé collective (proposée par votre entreprise) prend fin et si vous décidez de la conserver, les conditions changent à coup sûr.

Préparer sa retraite avec Allianz en vidéo !