Les perspectives d’évolution de l’équilibre financier des régimes de retraite doivent amener les épargnants, pendant leur période d’activité professionnelle, à identifier des solutions de revenus complémentaires une fois qu’ils auront cessé leur activité. Les solutions d’assurance-vie ou de capitalisation sont évidemment des outils parfaitement adaptés à cet objectif mais l’immobilier en général et le dispositif de la location meublée non professionnelle (LMNP) plutôt méconnu, méritent d’être étudiés.

Gestion Privée

Lettre Patrimoine Avril 2019

Expertises patrimoniales

LE LMNP, UNE SOLUTION À ÉTUDIER POUR PRÉPARER SA RETRAITE

Il s’agit d’investir dans un bien immobilier meublé, pour le donner en location avec le mobilier et les équipements nécessaires à une habitation normale. Cet investissement peut être réalisé notamment dans des résidences pour étudiants, pour personnes âgées ou handicapées ou encore des résidences de tourisme. Un bail commercial d’une durée minimale de 9 ans pourra être signé avec un exploitant professionnel..

En complément ou en alternative aux placements traditionnels, le dispositif LMNP revêt de nombreux avantages.

DES CONDITIONS D’ACQUISITION FAVORABLES

L’acquisition de locaux neufs est soumise à un taux de TVA (taxe sur la valeur ajoutée) normal ; en contrepartie, les frais dits de notaire sont réduits. La récupération de cette TVA, avantage non négligeable, est possible lors de l’acquisition d’un bien immobilier neuf proposant un certain nombre de services et sous conditions, notamment de durée de conservation du bien.

CONFIER LA GESTION DU BIEN À UN EXPLOITANT PROFESSIONNEL

Si l’investissement immobilier locatif est un actif intéressant et incontournable dans la construction d’un patrimoine diversifié, pour autant il peut présenter des inconvénients en termes de contrainte de gestion des locataires.

La gestion du bien LMNP pour l’investisseur est simplifiée lorsque le bail est signé avec un exploitant professionnel puisqu’il prend en charge pour une longue durée l’occupation du bien et son entretien.

La préoccupation de location fréquemment rencontrée dans l’immobilier locatif est ainsi évacuée.

L’AMORTISSEMENT COMPTABLE DE L’IMMOBILIER ET DU MOBILIER

La location nue relève de la catégorie fiscale des revenus fonciers, quand la location meublée est fiscalement regardée comme une activité commerciale, imposable dans la catégorie des bénéfices industriels et commerciaux (BIC).

A ce titre et suivant le montant des revenus tirés des locations, l’investisseur peut choisir, entre le régime du micro-BIC ou le régime (du bénéfice) réel. Le premier permet de déduire des revenus un forfait de charges correspondant à 50% ou 71%du loyer encaissé suivant la nature de la location meublée.

Le second offre une déduction des charges réelles de propriété (notamment les frais d’acquisition, les dépenses d’entretien et de réparation mais aussi en présence d’un financement par crédit, les intérêts d’emprunt). Le cas échéant, les déficits provenant d’une activité non professionnelle sont imputables sur les bénéfices tirés d’activités semblables réalisés au cours des 10 années suivantes.

Mais la spécificité principale du régime réel est de permettre à l’investisseur d’amortir comptablement son actif en passant chaque année une charge comptable représentant une dépréciation de la valeur de l’immobilier et du mobilier. S’agissant d’un bien immobilier réputé par nature pour sa longévité, la dépréciation est donc purement théorique. Si l’amortissement ne peut créer un déficit fiscal, pour autant, il sera de nature à réduire considérablement l’assiette des revenus taxables, voire en présence d’intérêts d’emprunt déductibles, à les gommer complètement.

Puisque en effet, l’acquisition peut être réalisée via l’affectation de disponibilités financières mais aussi, via un emprunt bancaire. Les taux d’emprunt restant bas, il peut en effet être opportun de bénéficier du levier d’un crédit d’une durée de 10 à 20 années ; lequel pourrait courir jusqu’à l’âge prévisionnel de départ à la retraite. Le bien ainsi financé dégagera le moment venu un complément de revenus à la retraite.

Comme pour tout investissement immobilier, l’investisseur éclairé devra privilégier l’emplacement géographique du bien, notamment suivant sa destination (pour des étudiants, pour des séniors, pour le tourisme). Mais pour réussir une telle opération LMNP, l’investisseur devra aussi tenir compte des conditions du bail commercial et plus particulièrement de la qualité et de la solidité financière de l’exploitant puisqu’ils seront liés durablement.

Ces préalables vérifiés, les caractéristiques du dispositif LMNP sont de nature à en faire une excellente solution de préparation d’un complément de revenus à la retraite.

POINTS CLÉS

Point de vue sur les marchés

1ER TRIMESTRE 2019 : TROIS QUESTIONS, BEAUCOUP DE RÉPONSES POSSIBLES…

Inutile de s’illusionner, la volatilité des marchés n’est pas prête de s’effacer. Elle répond à un degré d’incertitude élevé, inhabituel mais, hélas, durable. Parmi les nombreuses questions que se posent les investisseurs, nous en avons choisi trois qui nous semblent correspondre aux principales interrogations du moment.

LA FED CHANGE SON FUSIL D’ÉPAULE

Rappelons-nous. Fin décembre, face au désordre qui règne alors sur les marchés, Steve Mnuchin, le Secrétaire d’État au Trésor, convoque les dirigeants des grandes banques américaines. Objet de la réunion : s’assurer que, malgré la forte volatilité qui secoue les marchés, le système bancaire fonctionne normalement. Résultat : l’inquiétude redouble. Le 4 janvier, Jérôme Powell, président de la Réserve Fédérale déclare que la banque centrale américaine prendra désormais en compte l’impact que pourrait avoir le recul des marchés sur la croissance. À partir de là, tout change. La crainte de voir le resserrement monétaire se poursuivre, en dépit d’indicateurs de conjoncture moins dynamiques, s’évapore et les marchés se reprennent dans un mouvement d’ensemble plutôt homogène. Quelques jours plus tard, Jérôme Powell confirmera que, dans l’attente de données statistiques lui permettant de se forger une conviction, la Fed se place en mode « pause ». La réunion de mars vient de confirmer le changement de cap des membres du comité de politique monétaire. Devant l’érosion des perspectives de croissance (2.1% au lieu de 2.3%) et la faiblesse persistante de l’inflation (1.8%), ils n’envisagent plus de hausse de taux en 2019. En parallèle, la réduction de la taille du bilan devrait s’achever en septembre 2019. Ces décisions ont immédiatement impacté les taux souverains des pays développés. Le rendement du bond US à 10 ans est revenu autour de 2.4 % (-40 bp).

Du coup, d’aucuns, voyant dans l’inversion de la courbe des taux qui résulte de ce mouvement le signal d’une récession à venir, s’inquiètent… Ce n’est pas notre lecture. La faiblesse de l’inflation nous empêche de souscrire à un tel scénario. Inversement, il n’est pas impossible que les marchés sur-interprètent le signal envoyé par Jérôme Powell, la croissance US faisant preuve de plus de résilience que prévu au S2… Si cette analyse se révèle exacte, il s’agirait plutôt d’une bonne nouvelle mais, en contrepartie, l’idée que la FED puisse reprendre son cycle de resserrement monétaire pourrait déplaire aux marchés. Après la hausse spectaculaire des indices actions sur le T1, nous pensons qu’il convient de rester prudent.

Du coup, d’aucuns, voyant dans l’inversion de la courbe des taux qui résulte de ce mouvement le signal d’une récession à venir, s’inquiètent… Ce n’est pas notre lecture. La faiblesse de l’inflation nous empêche de souscrire à un tel scénario. Inversement, il n’est pas impossible que les marchés sur-interprètent le signal envoyé par Jérôme Powell, la croissance US faisant preuve de plus de résilience que prévu au S2… Si cette analyse se révèle exacte, il s’agirait plutôt d’une bonne nouvelle mais, en contrepartie, l’idée que la FED puisse reprendre son cycle de resserrement monétaire pourrait déplaire aux marchés. Après la hausse spectaculaire des indices actions sur le T1, nous pensons qu’il convient de rester prudent.

VAGUELETTE PROTECTIONNISTE OU RAZ DE MARÉE ?

Probablement ni l’un, ni l’autre. Sous couvert de guerre commerciale avec la Chine, D Trump a engagé un bras de fer pour le leadership économique du XXIème siècle. La seule chose à peu près certaine est que le conflit va durer.

Seule son intensité devrait s’ajuster aux circonstances et à l’évolution du rapport de force entre les protagonistes. Le ralentissement de la croissance place le gouvernement chinois sous pression. Côté pile, l’empire du milieu conserve de sérieux atouts : un stade de développement qui laisse encore beaucoup de place à la croissance, une gouvernance politique efficace bien que très éloignée des standards occidentaux, le contrôle des flux de capitaux, des marges de manœuvres budgétaires avec un endettement qui, pour être élevé, n’en est pas moins domestique et donc sous étroite surveillance.

Côté face, la lutte contre la finance de l’ombre limite le crédit et entrave le réglage conjoncturel, les problèmes sanitaires et d’environnement restent immenses, à moyen terme, la structure démographique du pays menace l’atterrissage en douceur de la croissance. Aux Etats-Unis, une conjoncture un peu moins favorable et la crainte d’avoir à faire face à une fin de cycle imminente, sont susceptibles d’amener D. Trump à de meilleures intentions. Les questions de propriété intellectuelle, de transferts forcés de technologies, d’accès aux marchés, de subventions massives accordées à des entreprises publiques et de piratage informatique, sont éminemment plus importantes que le simple rééquilibrage de la balance commerciale entre les deux pays. Le problème est qu’elles touchent à la nature même du modèle de développement chinois et nous doutons fort que la Chine cède facilement aux exigences américaines. Reste qu’à court terme, on peut raisonnablement espérer des avancées suffisamment conséquentes pour ouvrir une parenthèse, mettre le conflit en sourdine et… poursuivre les discussions. Il va sans dire qu’une issue de ce type serait appréciée par les marchés.

BREXIT : UNE VOIE SANS ISSUE ?

Le problème posé par le Brexit est… insoluble. Aucune réponse satisfaisante n’est envisageable. Pas plus pour les Britanniques, qui ne peuvent accepter le principe d’une frontière virtuelle séparant l’Irlande du Nord du reste du Royaume-Uni, que pour les européens dans l’impossibilité de transiger sur le « backstop », sous peine d’ouvrir une brèche susceptible de fragiliser l’Union. À ce stade, les marchés s’accrochent au raisonnement suivant : un Brexit dur ne ferait que des perdants. Il n’est souhaité ni par une majorité d’européens, ni par une majorité de britanniques mais il va falloir encore du temps pour que les britanniques s’accordent entre eux sur un compromis. Soucieux de ne pas dégrader un momentum de croissance déjà très faible et de ne pas altérer la qualité des relations futures, il est quasi certain qu’à l’issue du sommet européen d’avril un sursis sera accordé au Royaume-Uni. Reste à faire en sorte que les parlementaires britanniques prochainement élus ne puissent pas entraver le fonctionnement de l’Union. Si ce scénario semble tenir la corde, il ne faut pas perdre de vue que le jeu politique laisse parfois les passions prendre le pas sur la raison… et nous invite à la prudence sur les actifs européens.

Ce rapide tour d’horizon laisse de côté beaucoup d’autres questions. En 2019, l’Europe devra gérer le ralentissement de sa croissance mais que ce soit en France, en Italie ou même en Allemagne, le relâchement budgétaire arrive à point nommé pour améliorer le pouvoir d’achat des ménages. Dans des pays où 80% de la croissance du PIB repose sur la consommation, c’est une très bonne nouvelle. Pour le reste, force est de constater que le vote du Brexit et l’élection de D. Trump ont ouvert un nouveau chapitre de l’histoire économique. Du point de vue de l’investisseur, il se caractérise par un niveau d’incertitude rarement atteint. Les Etats-Unis semblent fatigués de jouer le rôle de réassureur en dernier ressort de l’économie mondiale. La fin du cycle se rapproche alors que les banques centrales n’ont toujours pas restauré leurs marges de manœuvres d’avant crise. Le bouleversement technologique est d’une telle ampleur qu’il effraie une partie des populations. Les marchés regorgent de liquidités.

Tous ces éléments vont très probablement contribuer à maintenir la volatilité des marchés sur un niveau élevé tout au long de l’année. Dans un tel contexte, il nous semble opportun de se tourner vers les zones émergentes. Si l’ensemble des actifs émergents a beaucoup souffert en 2018 et, si la situation peut rester compliquée pour les quelques pays qui font la une des médias, beaucoup d’autres présentent des profils de croissance corrects assortis de valorisations plus que raisonnables.

Achevé de rédiger le le 30 mars 2019.

ALAIN DUMAS,

DIRECTEUR DE LA GESTION AUPRÈS D’ALLIANZ PATRIMOINE

Focus

1ER TRIMESTRE 2019 : TROIS QUESTIONS, BEAUCOUP DE RÉPONSES POSSIBLES…

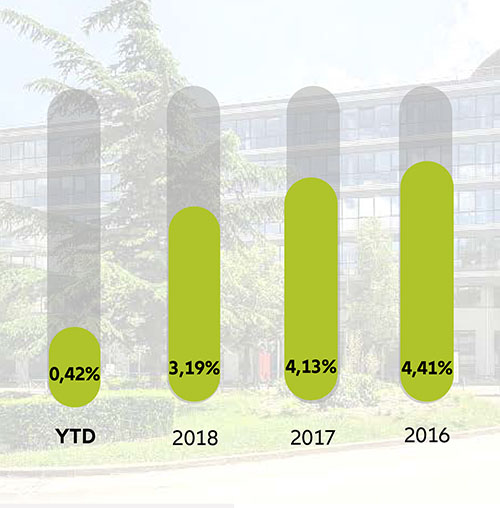

Depuis 2015, Allianz Vie vous offre la possibilité d’accéder à la SCI(1) Allianz Invest Pierre dans la plupart de ses contrats d’assurance-vie et de capitalisation(2). L’actif sous gestion de cette SCI dépasse désormais 500 M€.

BREXIT : UNE VOIE SANS ISSUE ?

Depuis 2015, le rythme des souscriptions a été très soutenu portant l’actif net sous gestion de la SCI à 524 M€ au 1er mars 2019.

De nombreux investissements ont pu être réalisés par les experts de la société de gestion Immovalor gestion, au travers d’un processus de sélection des dossiers extrêmement exigeant et en veillant à une large diversification.

Au 1er mars 2019, les actifs immobiliers directement détenus par la SCI représentent environ 55% du portefeuille.

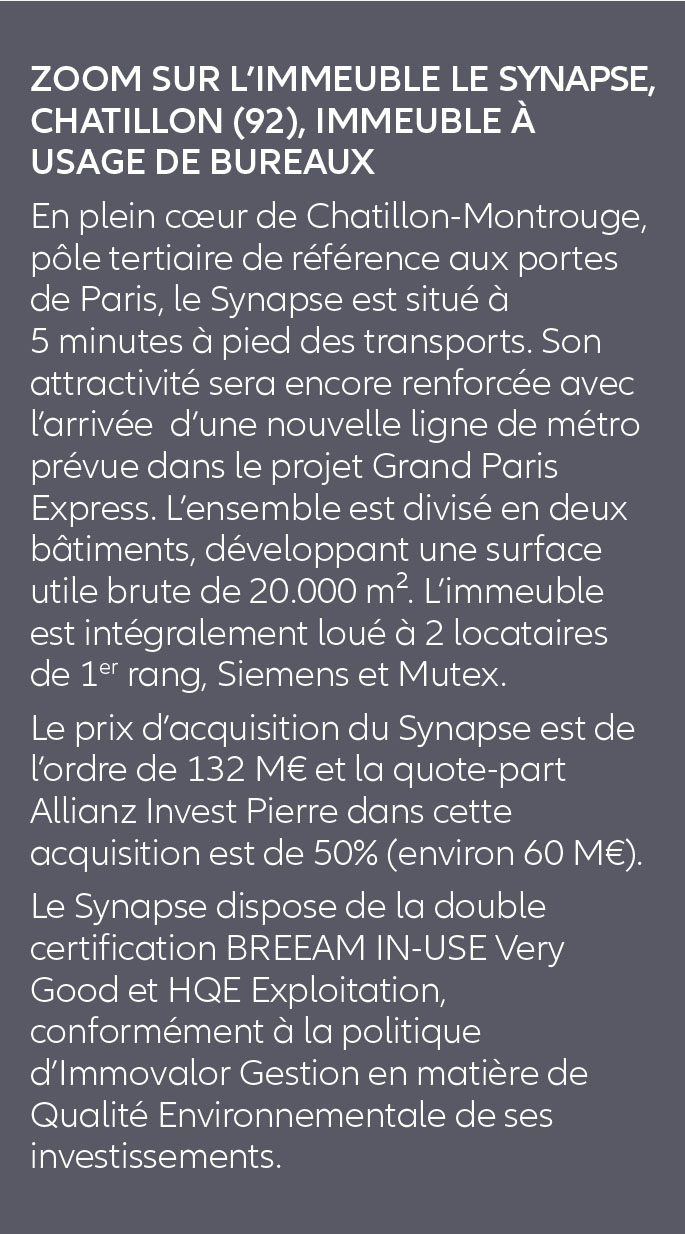

Des investissements dans des fonds immobiliers positionnés sur des segments spécifiques ont été également mis en œuvre : résidences hôtelières en Espagne, commerces en région avec comme enseignes principales Babou ou Brico Dépôt. Cette poche contribue fortement à sa diversification géographique et sectorielle.

Enfin, au 1er mars, près du quart du portefeuille de la SCI est constitué de liquidités représentant pour une partie des engagements d’acquisition en cours de différents biens immobiliers qui intègreront le portefeuille dans les prochaines semaines.

Depuis son intégration dans les contrats concernés, Allianz Invest Pierre affiche une progression nette de frais de gestion de 13,04% au 1er mars 2019, réalisée de manière régulière. L’investissement dans la SCI Allianz Invest Pierre présente un risque de perte en capital.

Les performances passées ne préjugent pas des performances futures.

(1) SCI : Société Civile Immobilière. (2) Les contrats Allianz Multi Epargne Vie, Allianz Yearling Vie et Allianz Yearling Capitalisation sont des contrats collectifs souscrits auprès de l’ANCRE. Tellus Avenir, Idéavie, AGF Itinéraires Epargne, Epargne Retraite 2 Plus, Gaipare Selectissimo, Gaipare Sélection, Gaipare II, Gaipare Select F, Yearling Access et Yearling Access Capitalisation. Selon la fiscalité en vigueur au 01/01/2016 et susceptible d’évoluer.

Engagements

ALLIANZ CONTRIBUE À RENDRE LES ROUTES PLUS SÛRES

L’Allianz Prévention Tour est un événement itinérant sur le thème de la prévention routière destiné à sensibiliser le grand public aux risques routiers grâce à des ateliers ludiques et pédagogiques.

En trois ans, près de 30 villes ont bénéficié de ces animations innovantes qui ont connu un franc succès. Plus de 20 000 personnes ont ainsi été sensibilisées à la prévention routière au travers de ce dispositif unique en France.

La nouvelle édition de l’Allianz Prévention Tour se focalise sur l’usage des nouveaux véhicules électriques individuels (NVEI : trottinettes électriques, hoverboards, gyroroues, etc.), démontrant la volonté d’Allianz France d’accompagner le développement de la mobilité du futur par des actions de prévention grand public. L’objectif est de mettre à la disposition du public des ateliers de sensibilisation et de formation pour les protéger et contribuer à rendre ces déplacements plus sûrs.

Outre les animations extérieures gratuites - Skid Concept (conduite sur faible adhérence), freinographe, piste NVEI et voiture-tonneau, les visiteurs peuvent également participer à des ateliers interactifs et/ou digitaux dans l’Unité Mobile d’Intervention :

Brèves

L’INVESTISSEMENT RESPONSABLE AU CŒUR DE L’APPROCHE D’ALLIANZ GLOBAL INVESTORS

AllianzGI s’est vue décerner, par le rapport d'évaluation des PRI (Principes pour l’Investissement Responsable des Nations Unies), la note " A+ " pour la deuxième année consécutive. Cette note vient récompenser l’approche ambitieuse déployée par la société en matière de stratégie et de gouvernance ESG. La gestion responsable recouvre désormais 144 milliards d’euros d’encours, avec 116 milliards ESG intégrée, 22 milliards en Investissement Socialement Responsable (ISR) et 6 milliards en Investissement d’impact. Ce rapport met en lumière notre approche en matière de gouvernance et d’engagement, illustrée notamment par notre participation à près de 8 000 assemblées générales d’actionnaires et 200 démarches individuelles d’engagement en 2017.

Allianz Global Investors (AllianzGI) est membre du Groupe Allianz et l’un des principaux gérants de stratégies actives du monde.

AllianzGI s’est vue décerner, par le rapport d'évaluation des PRI (Principes pour l’Investissement Responsable des Nations Unies), la note " A+ " pour la deuxième année consécutive. Cette note vient récompenser l’approche ambitieuse déployée par la société en matière de stratégie et de gouvernance ESG. La gestion responsable recouvre désormais 144 milliards d’euros d’encours, avec 116 milliards ESG intégrée, 22 milliards en Investissement Socialement Responsable (ISR) et 6 milliards en Investissement d’impact. Ce rapport met en lumière notre approche en matière de gouvernance et d’engagement, illustrée notamment par notre participation à près de 8 000 assemblées générales d’actionnaires et 200 démarches individuelles d’engagement en 2017.

Allianz Global Investors (AllianzGI) est membre du Groupe Allianz et l’un des principaux gérants de stratégies actives du monde.